『青山消費品品類速覽』是青山資本在消費品各細分品類研究成果中,摘取出熱點品類的行業圖譜和部分重要內容形成的品類速覽,以系列文章的形式與投資人和創業者們分享。歡迎在留言區探討,交流觀點與行業合作機會。

本文所研究的乳制品指使用牛乳或羊乳及其加工制品為主要原料加入適量維生素、礦物質和其他輔料制成的各種食品,包括液體乳(巴氏殺菌乳、滅菌乳、調制乳、發酵乳);乳粉(全脂乳粉、脫脂乳粉、部分脫脂乳粉、調制乳粉、牛初乳粉);其他乳制品(煉乳、奶油、干酪、冰淇淋、奶片)等。

正如《青山資本2020中國快消品早期投資機會報告》中提到,整體乳制品行業市場規模很大,目前在約4000億級別。具體的2018年數據,乳制品銷售總額約為3700億,同比增長3%,近五年來復合增長率為5%,行業增速近年明顯放緩。國內規模以上乳制品企業2018年產量約3078萬噸,同比增長約4.6%,近五年來的復合增長率為2.7%。

從最主要的品類液態白奶來看,市場格局基本是以雙巨頭(伊利蒙牛)為核心;第二梯隊為百億俱樂部(新希望、君樂寶、光明);第三梯隊是區域型的乳企,年銷售額在2-20億左右,固守當地市場(山東佳寶、天津海河、廣東燕塘、新疆天潤等);第四梯隊主要是小型乳企,數量多,競爭比較激烈(青海小犀牛,內蒙草原等)。

作為數千億大市場,乳制品是比較傳統的賽道,有數家巨頭聳立。同時作為日常食用的快消品且與健康、消費升級概念緊密掛鉤,乳制品行業有很多新的變化趨勢值得關注。

外媒Foodbev發布了2019年乳制品行業五大趨勢關鍵詞:

l? 消化系統健康:腸道健康、益生菌、kefir為熱點。2024年全球益生菌市場規模將超過730億美元;

l? 乳制品蛋白質:更多消費者選擇將乳制品當作攝取必需蛋白質的重要來源,乳制品所含有的乳清蛋白10年內的復合增長率約為7.5%;

l? 多元化風味:酒精冰淇淋,調味黃油,辣味奶酪為熱點;

l? 低糖:吉百利2019年推出一款牛奶棒,含糖量減少了30%;

l? 駱駝奶:比植物基飲料的口味更像牛奶,且營養價值更高,能夠有效治療糖尿病,同時脂肪和膽固醇含量低,富含蛋白質。

國際國內還有很多細分的趨勢。最顯著的是植物基市場增長迅速,帶動植物基奶、酸奶的增長。植物性食品在全球需求量(2013-2017)增長了62%,AC 尼爾森數據顯示,2018 年植物奶已搶占美國 15%?的奶制品零售市場,并且還在以每年 50%?的速度激增。一眾新品牌也隨之快速增長,例如 2017 年被達能以 125 億美元收購的 Silk,豌豆乳品牌Ripple Foods,燕麥奶品牌 Oatly,植物蛋白飲品牌 Califia Farms 等。近年美國植物基酸奶的增長率十倍于普通酸奶,目前整體市場約為2億美元。農夫山泉也在2019年宣布進軍植物基酸奶市場。

乳制品逐漸飲料化。2020年1月,可口可樂收購美國乳制品飲料品牌Fairlife。Fairlife成立于2012年,銷售以乳制品為基礎的飲料產品,如高蛋白奶昔、體能恢復飲料和超濾乳制品。

國內渠道商開始進入乳制品市場。企查查數據顯示,濟南一只牛乳業有限公司成立于2019年5月29日,經營范圍涉及到食品、乳制品、飲料、塑料包裝箱及容器的生產,大股東為每日優鮮。

低溫奶電商增速快,超過150%。天貓《低溫奶趨勢白皮書》顯示,低溫鮮奶品類成長速度是乳制品行業的近10倍。主打“航空直送”的低溫乳品在天貓上的銷售數據增長超過150%。據測算預估,低溫奶的潛在客群在今年將達到3000萬以上,低溫奶品類即將迎來全面爆發。

羊奶粉細分領域增速快。羊奶粉每年都保持著25%以上的市場增量。數據顯示,2014年羊奶粉市場規模僅為35億元,到了2016年,僅嬰幼兒配方羊奶粉的市場規模就已超過50億元。預計到2020年,嬰幼兒配方羊奶粉市場規模將超過100億元。

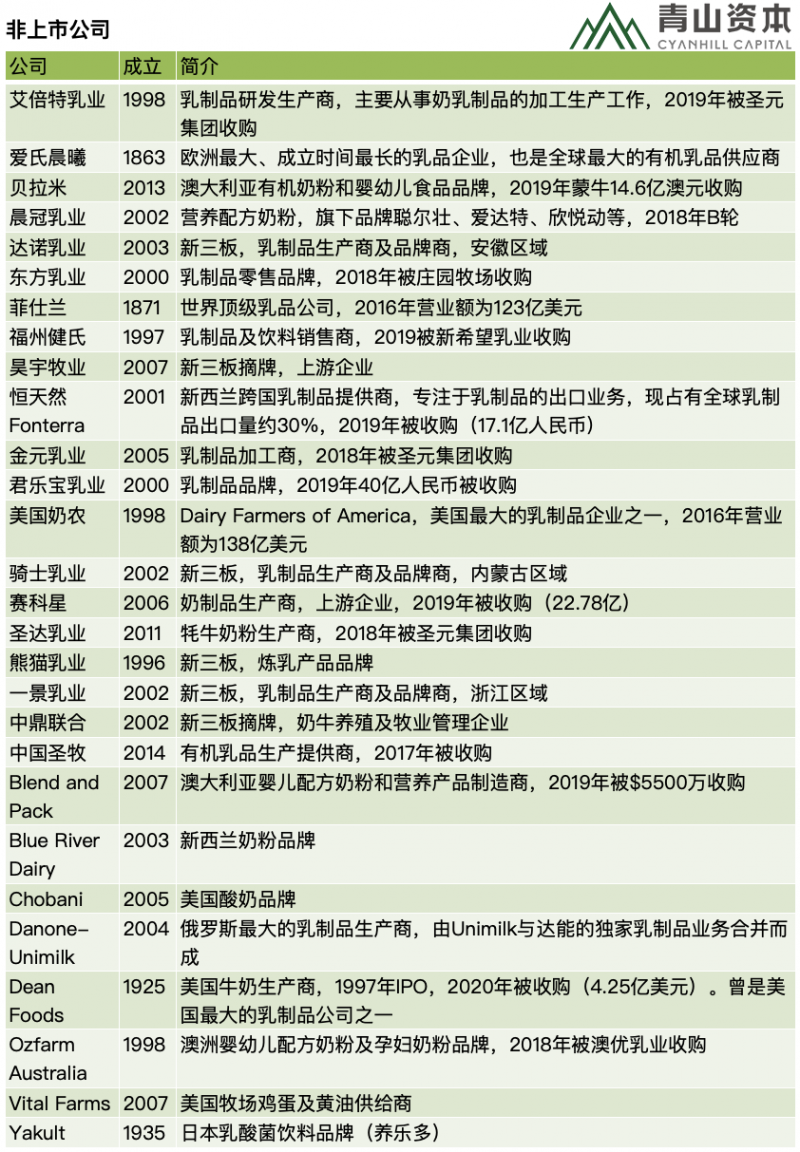

以下是乳制品賽道里的不同類型企業圖譜,包括有公開信息的初創企業。也希望您來補充,詳情見文末互動話題。

公司圖譜

注1:數據來自上市公司近期公開披露,未標注幣種則默認為RMB

注2:按照公司中文名稱首字母排序,下文表格同

整體來看,行業集中度越來越高。2018年度伊利和蒙牛的市場份額占比分別為23.6%和22.4%,兩家企業已經占據行業份額的46%,從今年以來伊利和蒙牛的增速判斷,這種趨勢還將進一步加劇。而中小型乳制品企業增長則呈兩極分化:一部分創新型企業增長率遠高于行業增長,而創新能力的企業則呈現下滑趨勢。

在整體增長放緩的乳制品賽道,超速增長的企業有一個共性——擁有超級單品品牌。比如頭部的伊利擁有兩個超百億的單品品牌(金典純牛奶110億,安慕希160億),除此之外,超10億的單品有11個。較為年輕的公司也都依托單品邏輯搶占市場。

單品天花板高,但整體市場由兩個巨無霸割據,地方品牌各占山頭。由于農產品屬性重、與健康/優質蛋白/食品安全強相關,大部分業內企業都在上游供應鏈有較深入的布局。渠道、物流復雜,毛利不算高,營銷空間有限,初創品牌進入及做大做強難度較大。但也可以嘗試從品牌和渠道兩個點尋找突破點。

從品牌上看,有消費分級的市場機會,可以為不同消費者提供不同的產品。在各個人群及細分方向下進行差異化品牌定位是一種可行的路徑,比如簡愛的無添加、Bam life的運動奶昔、Qwrkee的植物基、Darigold的少糖牛奶等。目前看來具有增長前景的細分品類不少,有很多新概念切口。

比如奶酪、兒童奶酪。奶酪在中國整體占比仍在迅速提升,市場份額相較其他國際市場較小。而兒童奶酪是近幾年增速比較快的細分品類,比如妙可藍多。冰淇淋也是熱點品類,有不少網紅爆品,但季節性較強。再比如疫情催化的許多健康細分概念——益生菌、提升免疫力、植物基(主打乳糖不耐受人群)、低糖等關鍵詞。在觀念上,國內消費者目前還是天然認為乳制品是提升免疫力、保持健康的食物來源渠道之一。

還有零食化、飲料化、場景化的方向也是一大趨勢。挖掘新的使用奶制品的場景,比如零食奶酪、運動酸奶等等,可以在零售品牌端找到新玩法和新亮點。

從渠道上看,有渠道下沉、做好區域型市場的機會。下沉渠道中消費者乳制品需求加速釋放,下沉市場城市的增速高于一二線城市,但是線下終端的鋪貨率遠不及一二線城市,因此有更多的市場可待挖掘。同時,下沉渠道中高端單品仍有較大市場空間。合適的價格段定位也將給初創品牌帶來切入市場的機會。

電商方面,2019年開始,天貓對新品牌扶持力度增加,在小的細分類目下若能獲得渠道資源傾斜,將有可能打造細分爆款單品,如認養一頭牛的起步中渠道發揮了重大作用。乳制品這樣傳統渠道依賴線下的行業,如今在電商上有很多的增長勢能和底層驅動,可以推動初創品牌的起步和上量。

業內觀點

“乳制品是民族支柱產業,和老百姓生活息息相關,未來還有巨大的發展空間。”

——郭振煒/紅杉中國

“Chobani是一個酸奶品牌。它銷售額大概接近20億美金,在私募市場里的估值在30、40億美金左右。它跟普通酸奶的區別在哪呢?更粘稠,蛋白質的含量更高,有飽腹感,可以充當早餐、零食。這個品類叫希臘酸奶,它占整個酸奶的比例,在數年內有一個非常快速的提升,從一開始的5%以下增長到50%,整個酸奶行業的增速,基本上是由這個細分的方向所驅動的。”

——黃海/峰瑞資本

“在日新月異的市場中,想要把握住大健康的消費趨勢,形成高附加值的產品競爭力,擺脫食品飲料行業的同質化增長困境,細分垂直的益生菌產業或許是出口之一。隨著大量企業布局,益生菌市場容量將會進一步爆發,大健康產業紅利隨之進一步釋放。”

——付亞章/華映資本

注:觀點來自于青山資本定向邀請和媒體公開報道

疫情的影響

疫情防控期間,由于渠道和產品屬性(需低溫儲藏),物流不暢成為影響乳企的關鍵問題,一定程度上影響了乳制品行業產業鏈的正常運作。上游的生鮮牛乳出現了噴粉和滯銷的狀況,奶農和中小型牧場面臨著倒奶的風險。一大部分乳制產品不能及時運送到終端市場, 很多大型乳企都不得不選擇噴粉儲藏。

疫情打破了乳業的市場供求平衡,市場總需求下滑,禮品和快消巴氏酸奶等高端產品的銷售受到了一定的影響。整體來看,疫情初期,乳業受到的影響相對較大。

未來整體健康概念將帶動乳品行業復蘇,預計下半年整體行業將回暖。

青山資本張野快評

乳制品的主要產品類別在消費者心智中存在天然的信任門檻,這降低了初創公司的資本效率,也壓縮了其把握新興渠道的流量紅利的空間。

乳制品的整體市場除去名義增長,實際增長速度較低,更多的是內部結構性調整的機會。

國內大型乳制品企業的中臺化戰略會催生下游的小品牌商大量產生。