在中國企業發展史上,1993年是個重要時間節點。這一年,90歲的青島啤酒先后在香港和上海敲鐘上市,成為國內第一家兩地上市的企業。?

上市并不能讓青島啤酒高枕無憂。那幾年,起家于北京順義的燕京啤酒在李福成帶領下異軍突起,1995年在產銷規模上追平了青島啤酒,第二年躍居行業第一。與此同時,包括世界排名前7在內的國際啤酒巨頭,也開始大舉進攻中國市場。?

內憂外患之下,1996年6月青島啤酒領導班子變更,新上任的總經理彭作義如此形容青島啤酒當時的處境:“前有狼,后有虎,中間一群小老鼠。”?

??上海,2009年4月,青島啤酒工廠前的標志

那段時期,國內啤酒行業大規模擴產、并購和慘烈的價格戰,為日后全行業產能過剩埋下了伏筆,成為眾多啤酒企業的不可承受之重。

?很快,啤酒行業進入了冬天。自2014年起,全行業開始風雨飄搖,總產量逐年下滑。?

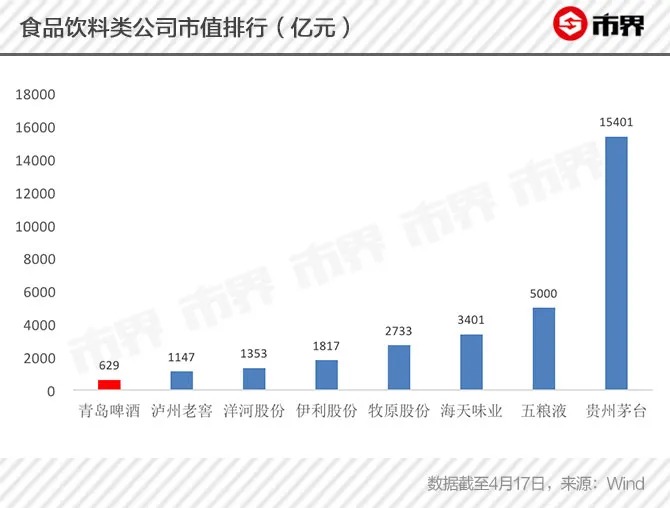

青島啤酒也從昔日的消費品王者變成了一家回報率平平的公司,被貴州茅臺、五糧液等白酒企業徹底碾壓。

01

艱難的復蘇

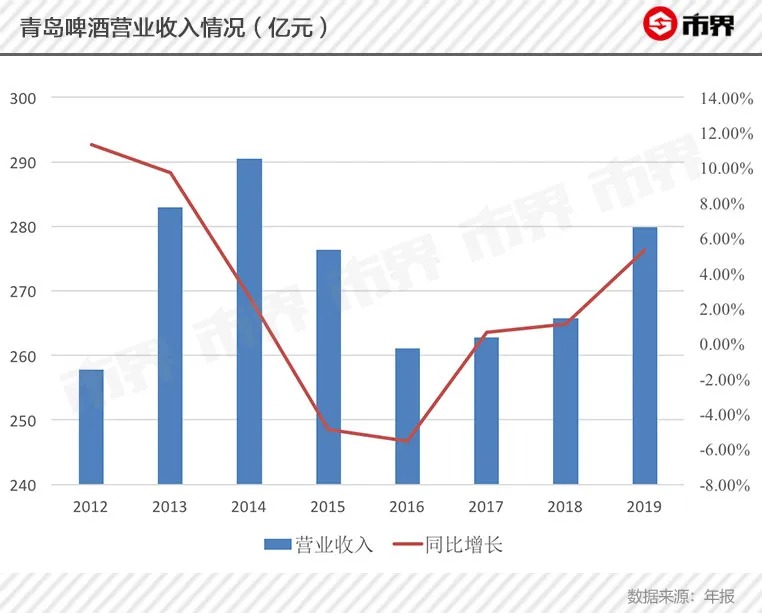

?青島啤酒3月29日披露的2019年年報顯示,公司去年實現營業收入279.84億元,同比增長5.30%;歸母凈利潤18.52億元,同比增長30.23%。整體上來看,這是近年青島啤酒最好的業績表現。?

青島啤酒上一次營業收入增長超過5%,還要追溯到2013年。那一年,青島啤酒實現營業收入282.91億元,同比增長9.73%;歸母凈利潤為19.73億元,同比增長了12.20%。

在那個時期,業績的驅動依靠量的增長,生產量和銷售量是最能代表啤酒行業景氣程度的指標。?

不過,那也是青島啤酒和啤酒行業高歌猛進的最后一年。?

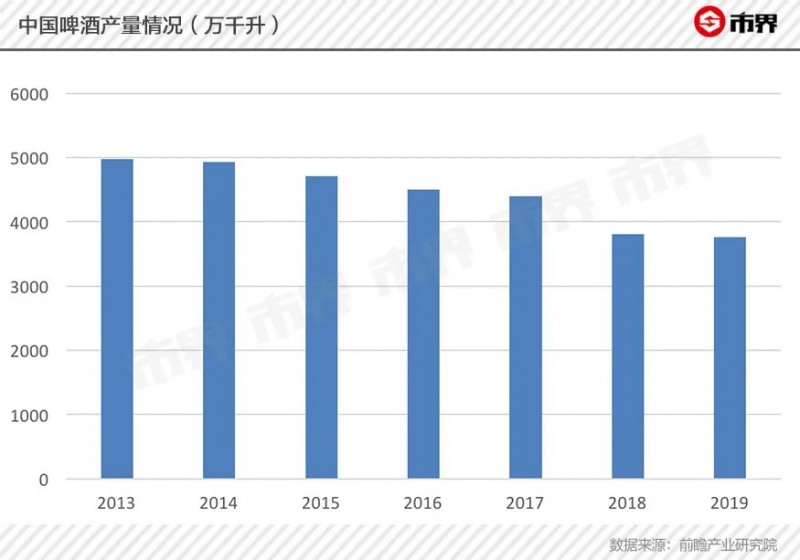

2014年,疾速發展的中國啤酒行業進入了拐點時刻,二十多年來生產量首次下滑,并且一發不可收拾,到2019年,全國啤酒生產量已經下滑至3765.3萬千升,相比2013年下滑幅度達24.43%。

啤酒行業變天了,青島啤酒也真真切切地感受到了壓力。?

2015年,青島啤酒銷售量為848萬千升,同比下降了7.36%,2016年繼續下滑6.60%至792萬千升。?

在2016年年報中,青島啤酒表示,伴隨消費者對啤酒產品需求多元化帶來的市場消費結構性升級,以及外資啤酒和進口啤酒在國內市場銷量的增加,使啤酒企業在品牌、品種和渠道等方面的競爭更加激烈。?

啤酒行業進入了存量時代完全競爭的狀態。消費市場飽和了,啤酒賣不動了,追求銷量和市場份額也已經變得不現實了。?

一個新的課題擺在了眼前:提升產品結構。?

青島啤酒曾經是響當當的“國民啤酒”,不過,在產品結構升級的轉型過程中,并沒有很快就走出來。2017年、2018年,青島啤酒雖然重新回到了正向增長的通道,但是0.65%、1.13%的營收增長,以及0.64%、0.76%的銷量增長,仍然無法與巔峰時期相比。?

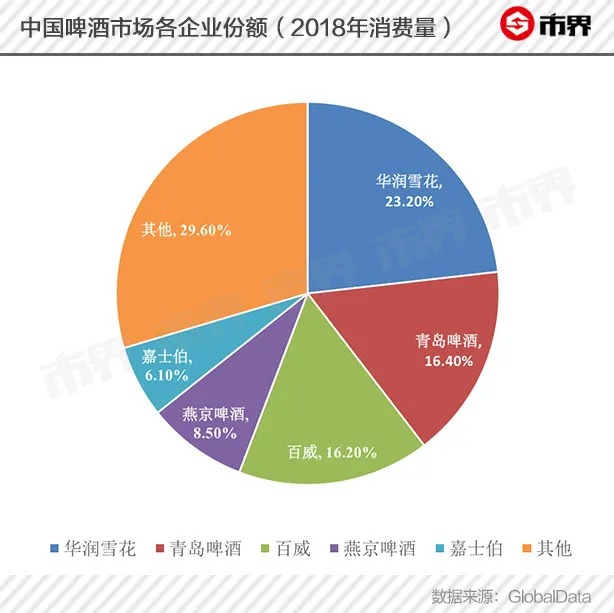

從市場占有率來看,國內市場的競爭格局也多年沒出現大的變化。這幾年,前五大啤酒玩家一直都是華潤雪花、青島啤酒、百威英博、燕京啤酒、嘉士伯。

在沉悶的啤酒行業,市場總體需求不旺,各家企業面臨的增長壓力都不小,而且產能過剩的矛盾也越來越突出。于是,一些低效產能成了被淘汰的對象。?

為了提高產能利用率,從2015年開始,關廠潮便成了啤酒行業一番特殊的景象,青島啤酒、華潤啤酒、重慶啤酒、燕京啤酒、百威、嘉士伯無一例外。?

2019年9月,青島啤酒在投資者集體接待日活動上表示,2018年關閉了2家工廠,未來3~5年將關閉整合10家工廠。?

從量的驅動到質的驅動,啤酒行業結構升級的疼痛仍在繼續。?

02

高端崛起,低端沉淪

??對于2019年的業績改善,青島啤酒解釋稱,主要是本年度公司產品結構優化,以及部分產品提價所致。?

啤酒行業專家方剛告訴市界,啤酒行業產品結構優化的方向,就是向中高端進行轉移。?

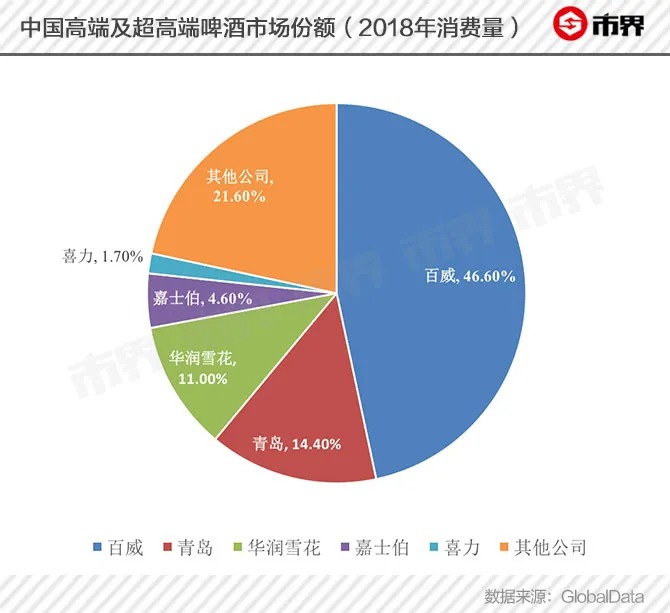

GlobalData數據顯示,從2013到2018年,我國啤酒消費量的年均復合增長率為-2.0%,但是,高端及超高端啤酒消費量的年均復合增長率為6.4%,在全部品類消費量中,高端及超高端啤酒的占比從10.9%上升到了16.4%,增長趨勢十分明顯。?

??鄭州一超市里正在銷售的各種品牌啤酒

到目前,青島啤酒以“青島啤酒+嶗山啤酒”作為品牌戰略。其中,“青島”為主品牌,定位于中高端,是產品結構升級的主力;“嶗山”為第二品牌,定位于大眾市場。?

近幾年,“青島”主品牌陸續推出了奧古特、鴻運當頭、經典1903、全麥白啤、桶裝原漿啤酒、皮爾森、IPA等一系列新產品。?

公司業績增長的驅動力,主要還是來自于中高端的主品牌產品。?

2019年,青島啤酒共銷售啤酒805萬千升,同比僅微增0.26%,而啤酒業務收入為276.18億元,同比增加了5.28%。平均下來,2019年噸價為同比提升了5%左右。?

其中,主品牌“青島”共實現銷量405萬千升,同比增長了3.49%;實現銷售收入173.81億元,同比增長了7.83%。在“青島”品牌中,奧古特、鴻運當頭、經典1903、純生啤酒等高端產品共實現銷量185.6萬千升,同比增長7.08%。?

相比之下,以“嶗山”品牌為代表的低端啤酒銷量下滑了2.82%,至400萬千升。?

中高端產品量價齊升,低端大眾產品銷量下滑,顯然,產品結構升級的高端化的路徑,已經很清晰。?

在消費升級與消費者需求多元化的帶動下,青島啤酒的高端化取得了階段性的成績。不過,青島啤酒優勢并不明顯,更有優勢的是國際巨頭百威。?

在國內高端及超高端啤酒市場,百威英博一家獨大,占領了46.6%的市場份額,青島啤酒雖然位列第二,但是與百威英博的份額差距超過了30%,難以望其項背。

此外,華潤以低價的“雪花”大單品打天下,失去了占據高端市場的先機,但是,架不住家大業大勢力大。2019年4月,華潤雪花完成了對喜力中國的收購,拿到了高端化進程中的一張王牌。在國際高端啤酒市場,喜力是巨頭之一。?

受益于喜力中國的影響,2019年,華潤雪花中高檔啤酒的銷量增長了8.8%,市場份額直逼青島。?

就在青島啤酒發布2019年年報當天,華潤啤酒官方渠道發布了自家CEO侯孝海的一篇報道。侯孝海稱,國內啤酒競爭已經到了決戰階段,華潤啤酒最大的敵人是百威,“決戰就需要在高端市場打敗百威”。?

比較尷尬的是,青島啤酒并沒有被放在眼里。目前來看,在高端市場,青島啤酒“前有狼,后有虎”形勢依然相當緊急。??

03

“青島”差在哪兒?

在高端啤酒市場,以青島啤酒為代表的國貨們為什么落后,到底差在哪兒了??

這得稍微追溯一下國內啤酒行業的發展歷程。?

在2014年之前,尤其是1993年青島啤酒在滬港上市之后的那些年,國內啤酒行業到處都充斥著資本的味道,大魚吃小魚頻頻上演,巨頭們通過并購、整合快速跑馬圈地。?

在1994年南下以8000萬元吃下揚州啤酒廠之后,青島啤酒又投入4000萬元對其進行技改,結果三年下來,市場沒打開,又添新債5000萬。這依然擋不住各路大軍混戰的瘋狂。?

1995年,青島啤酒以8250萬元買下了西安漢斯啤酒55%的股權,當時,西安漢斯啤酒負債高達3個億。到2001年,已有40多家啤酒廠被青島啤酒攬入懷中。?

??青島啤酒工作人員在生產線上工作

?連行業之外的華潤也嘴饞了,在東北與國際啤酒巨頭SAB實現了對雪花啤酒的合資,從而跨界入局。同時,經驗老道的國際巨頭們也沒閑著,攜帶資本優勢在中國圈地。2004年,中國成立時間最早的啤酒廠——哈爾濱啤酒廠也被百威英博收購了。?

跟粗放式發展時期的很多行業一樣,啤酒巨頭們光跑馬圈地還不行,還得穩住占領的市場,于是,開始拼命打價格戰,正所謂“低價走量搶份額”。?

那些年,行業內流傳著“啤酒賤如水”的說法。可是,當青島、雪花、燕京在進行2元一瓶的價格戰時,百威已經在賣10元一瓶的高端啤酒了。長期陷入價格戰,也徹底拉低了國內啤酒品牌本來就不高貴的身份。?

外資品牌也參與了這場混戰,但手段不同。?

百威英博靠收購和合資的國內啤酒品牌(如哈爾濱啤酒、雪津啤酒)打低端市場,與青島、華潤、燕京等血拼,而自己的主打品牌百威、科羅娜等始終站在高處,占領了中高端市場的先機。?

天風證券食品飲料行業首席分析師劉暢告訴市界,啤酒是舶來品,在我們的消費意識里,總是覺得外來品牌更高端,實際上,國內品牌的品牌力的確也比不過這些巨頭。國際巨頭們雖然在銷量上拼不過雪花、青島,但是它們以更高的價格長期籠罩在國內品牌的頭上。?

2014年行業轉折之后,行業內的并購減少了,當然,能夠被五路諸侯收購的標的也基本上沒有了。消費市場由“拼酒”轉向了“品酒”,消費者開始追求高品質、個性化的產品,高端化成了行業必選,這時候,百威英博將高端市場的優勢拿捏得死死的。?

相比之下,國產品牌們才從低端大眾市場緩慢向上升級。?

這期間,青島啤酒的產品戰略也經過了多次調整,希望達到產品結構的優化。?

2003年時公司實行“1+3”戰略,即以青島為主品牌,山水、嶗山、漢斯為第二品牌;2014年,調整為“1+1+N”戰略,青島主品牌不變,發展嶗山為全國性第二品牌,外加漢斯、山水、銀麥等區域品牌;之后,進一步精簡為現在的“1+1”戰略,即“青島+嶗山”主副雙品牌。?

當然,產品結構的優化也意味著價格的提升。比如,青島啤酒的主力產品經典系列中,5~6元/瓶傳統經典系列的市場地位,已經逐步被8元/瓶的經典1903替代。?

青島啤酒已進行過多次提價。2018年,啤酒行業迫于成本上漲的壓力進行了一次集體性提價,青島啤酒也不例外,漲幅在5%以上。?

??青島啤酒

產品優化疊加直接漲價,使得終端市場逐漸告別了低價產品。不過,國內啤酒的價格仍然不算高。廣發證券數據顯示,我國啤酒零售均價為13.5元/升,而日本為43.35元/升,世界平均水平為22.62元/升。?

劉暢告訴市界,啤酒行業未來的主要增長點依賴于結構優化和直接漲價,當然,最主要的還是優化產品結構——調結構、往高端走,這是最根本的驅動方式。?

行業越高端化,價格越高。對于企業而言,這是增厚利潤的好事;對于消費者而言,買一瓶啤酒又得多掏點錢了。