1/6

餐飲版的“朱門酒肉臭,路有凍死骨”

“人均220+,血旺半份從16漲到23元,八小片;半份土豆片13元,合一片土豆1.5元,自助調(diào)料10塊錢一位;米飯7塊錢一碗;小酥肉50塊錢一盤,過分了啊……”

海底撈的這波漲價,有點出乎意料,本來老饕們早就在心里寫出一個劇本:為了提高人氣,商家大搞促銷,滿300減100,充200返100。憋了兩個月,正準備好好薅一把羊毛,沒想到啊沒想到……

可沒想到的是,一大波餐飲連鎖知名品牌,歷來都是排隊排到天荒地老的商家,也跟著悄悄地漲價。

吃瓜群眾的憤怒不是沒有道理的,根據(jù)一些機構調(diào)研,大量中小商家因為現(xiàn)金流危機,在三月份都有很多促銷降價策略。活脫脫是餐飲版的“朱門酒肉臭,路有凍死骨”。

更沒想到的是,調(diào)價沒幾天,海底撈一紙道歉書出來了。

雖然言語懇切,但至少透露了一點:漲價確實是高層同意的。這原本是一個正常的商業(yè)決策,海底撈幾乎年年漲價,但沒想到這次遭到輿論反撲,只能“緊急止損”。

不過海底撈的這波漲價,從幅度要遠遠超過之前,時機上也很敏感,就算沒有考慮到其輿論影響,但對消費者的影響,必然考慮在決策之中。

那么,這一波“出師未捷身先死的漲價陰謀”,其背后的商業(yè)邏輯到底是什么?對于投資者而言,又會對海底撈的投資價值產(chǎn)生什么樣的影響呢?

2/6

海底撈經(jīng)營上的痛點

從消費者分析的角度考慮,任何商品除了少數(shù)核心消費者,即“死忠粉”之外,大部分都是對價格和其他消費條件的變化相對敏感的邊緣人群,可以吃這家也可以吃那家。

比如價格,之前剛好處于價格能承受范圍的人群,肯定因為漲價而放棄消費,也就是那些聲稱“你有漲價的權力,我有不消費的權力”的人。

但價格不是唯一的因素,比如我,也是價格相對敏感型的消費者,人均200的價格對于火鍋確實是很貴,但問題是,我為什么一定要拿海底撈跟火鍋比呢?我對火鍋沒有任何偏好,當我需要海底撈時,通常是因為跟朋友聚會,對就餐的要求是環(huán)境好,口味不錯,服務好,根本不在乎是不是火鍋。在這個要求下,人均200的價格在上海是一個正常價格。

以前讓我很少選擇海底撈的原因是不愿排隊,畢竟,一群人在餐廳門口排隊是一件無比愚蠢的事情。

事實上,這正是海底撈經(jīng)營上的痛點之一。

海底撈作為一家以服務見長的公司,目前最影響客戶體驗的不是貴,而是排隊時間太長,3月23日的投資者溝通會上,公司表示:“現(xiàn)在高峰期等候時間2-3小時,對顧客的體驗不好,北京、西安一直在加密,但是翻臺率并沒有明顯下降。”

事實上,我家附近的一家海底撈,除了春節(jié)后剛開門的幾天之外,目前還是一直能看到排隊的人群。

所以,正如很多消費者的反應,漲價好,不要排那么長的隊了。漲價必然影響客流,但也能提高顧客體驗。

漲價后的海底撈,放棄了一部分價格敏感型的火鍋偏好者,便得到了對服務、環(huán)境更注重,過去對火鍋沒什么偏好的消費人群。后者在人數(shù)上不及前者,但對價格的接受度更高,海底撈漲價的商業(yè)邏輯是完全成立的。

相反,很多消費者想象中的大促銷才是缺乏商業(yè)理性的行為。

目前影響消費的最大因素還是人們對疫情的擔心,而非消費沖動,所以這個時候去吃火鍋的,都是剛需,比如社交的需要,此時促銷的效果反而很一般。

從營銷實戰(zhàn)的效果上,以提升銷售額為目標的正常促銷,宜在旺季,以回收現(xiàn)金為目標的“清倉促銷”,才會選擇在淡季,這也是這一次“大商家漲價,小商家促銷”的原因之一。

海底撈選擇提價的另一個原因還是維護利潤,因為作為上市公司,對股價的維護是一個重要的訴求,比如這次疫情影響很大,海底撈的股東分紅仍然是30%的比例,正是為了維護股價。

漲價唯一不正確的是“政治不正確”。現(xiàn)代社會的消費群體如同一個個的孤島,年輕的消費者不理解為什么有人省吃儉用把錢存到銀行里,窮人也不理解富人為什么要買包包,我也不理解為什么有人要為了吃飯而排隊。

品牌商家最重要的顧客,就是不消費但卻擁有話語權的吃瓜群眾——誰讓你有品牌呢?

當然,調(diào)價也應該更有策略一些,像7元一碗的米飯,跟200元的人均消費完全不匹配,很容易讓人有“被宰”的感覺。

不過,漲價的邏輯沒有問題,并不代表海底撈必須漲價,2019年財報表明,營收和凈利潤同比增長56%和42%,賬上趴著22億現(xiàn)金,相當于7個月的開支,不存在用漲價來彌補疫情損失的邏輯。

更重要的是,海底撈一直有排隊時間過長的問題,如果漲價是最好的方法,為什么之前不漲呢?

事實上,對于海底撈而言,漲價是所有能解決問題的方法中,最不好的那一個。如果海底撈到了要靠漲價來維持利潤增長的時候,那就是投資者離場的時候了。

3/6

開店!不擇手段地開店

餐飲業(yè)由于時間空間的限制,單位時間的產(chǎn)出能力是有限的,作為餐飲連鎖,更好的方法當然是多開店,用擴大營收的方法提升盈利水平。

營收規(guī)模變大后,食材成本更容易控制。門店密度變大后,倉儲和配送成本是固定的,單個門店的攤銷成本也會降低。

對于海底撈而言,開更多的店不但提升營收收入,也能降低顧客的等候時間,提高滿意度。

但門店不能無止境的增加,否則會相互影響。想要知道一個地區(qū)的門店密度是否飽和,最佳指標就是翻臺率,最直觀的標志就是排隊時間。

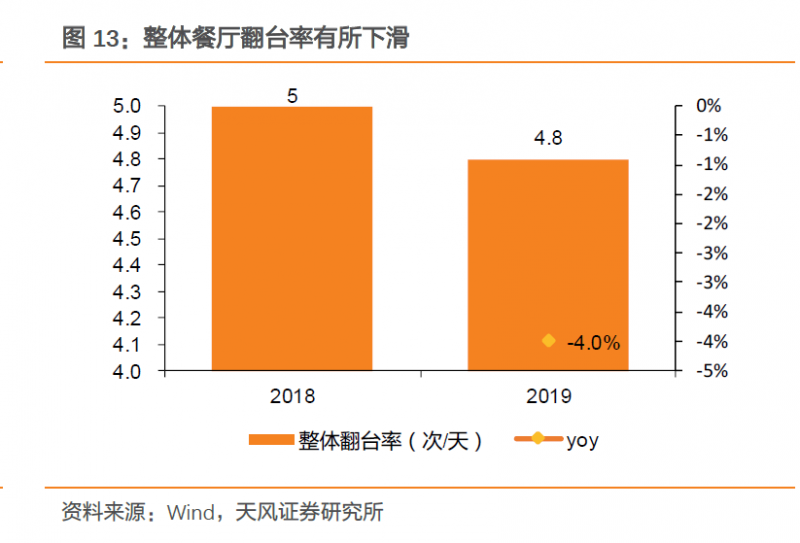

海底撈目前的翻臺率怎么樣呢?2019年海底撈的擴張是很激進的,門店數(shù)將近增加了70%,但翻臺率只是小幅下降,一線城市由5.1下滑至4.7,二線城市由5.3下滑至4.9,三線及以下城市由4.8下滑至4.7。

很多分析師驚呼,翻臺率下降了,海底撈要涼。請問要那么高的翻臺率干嘛呢?能當飯吃嗎?讓客人等好玩嗎?

在海底撈的經(jīng)營指標中,一家店的翻臺率只要保持5左右,就說明周圍還能再開;一個城市A類地段翻臺率降到3,才算是觸及到底線。

按這個翻臺率下降的趨勢,再考慮今年的擴店計劃,年底之前的翻臺率應該在4.5左右。即便考慮疫情的沖擊,也不會低于4.3——如此嚴重的疫情下,在恢復營業(yè)十幾天后,已經(jīng)達到2以上的翻臺率。

按照這個指標,未來的三年,海底撈還有能力也有意愿高速擴張。

所以,海底撈在投資者溝通中認為:“市場很大,3000家店不成問題,海底撈市場占有率還很低,而且會有更多的新人群和新市場。”

所以漲價只代表海底撈有能力漲價,但最好的方法還是開更多的店。

不過,對于大部分餐飲連鎖企業(yè),擴店不是應不應該的問題,而是有沒有能力的問題,因為擴店最大的障礙在于管理能力能否跟上——我們已經(jīng)看過太多因為過度擴張而死掉的餐飲連鎖品牌。

但海底撈可能是一個例外,因為開店不光是公司發(fā)展的需要,更是員工發(fā)展的需要。

4/6

不做大,員工怎么發(fā)展?

大家都知道,海底撈的品牌核心價值之一是“差異化的服務”,所以有本書叫《海底撈你學不會》,但“學不會”就是連自己也難以復制,服務沒法標準化,一個店的服務好,不代表所有店服務都好,這就產(chǎn)生了一個問題,怎么才能做大呢?

所以,很多餐飲老板都選擇了靠一兩家店安安穩(wěn)穩(wěn)地賺錢,我干嘛要做大呢?然后美名曰“工匠精神”,不做大,只做精,耐心地賺自己該賺的錢。

但問題在于,你不做大,你的員工怎么發(fā)展呢?

而且,火鍋業(yè)是餐飲中天生適合連鎖發(fā)展的業(yè)態(tài),你不做大,別人很快就會做大,別人復制不了你,就直接挖你的人。

如果沒有合理的成長速度,海底撈培養(yǎng)起來的人,很容易被其他店挖走。

海底撈有一項管理創(chuàng)新,叫“師徒制”,店長可以選擇店內(nèi)最優(yōu)秀的人才作為“徒弟”,手把手地培養(yǎng),一旦其成為店長后,可以獲得徒弟店的利潤提成。

這樣的店的集群,就是海底撈的“家族長模式”,對家族長而言,最重要的是選好自己的種子,選人的過程中都選的是自己很熟悉的人以保證人員質(zhì)量,

家族長模式可使管理扁平化,每5個門店就會新成立一個家族。一個家族不會一直擴大,家族長也只有任命權而沒有考核權和淘汰權,保證管理上不失控。

是不是很像傳銷?因為海底撈希望自己新開的店也能保持“差異化的服務”,就想出了這么個“傳銷式人才管理”。

大部分管理創(chuàng)新,你在得到了好處的同時,也不得不解決它的弊端。這個創(chuàng)新的威力太大了,海底撈的店長級人才出現(xiàn)了指數(shù)級的增長,這么一來,店就不夠用了。一般連鎖餐館開新店的速度慢下來,頂多是人才流失,可在“家族長制”下,這會動搖所有店長的利益。

唯一的辦法說是讓新開店的速度與人才增長速度保持平衡,所以曾經(jīng)堅稱自己永不上市的海底撈最終也上市了,唯有資本市場才能解決開店速度的問題。

海底撈的擴張之所以很健康,因為它一直關注單店盈利模型,開店不是總部指導,而是看店長和家族長的機會探索。

所以目前,海底撈上上下下還是以新開店為核心戰(zhàn)略,漲價只是特殊時期的權宜之計——在無法有效持有提升“量”的情況下,先利用品牌勢能提升“價”。

但對于“跟漲”的其他品牌而言,漲價可能就是生死決擇了。

5/6

漲價的喜茶與造假的瑞幸

海底撈、西貝、喜茶漲價的同時,還發(fā)生了瑞幸造假事件,它們之間有聯(lián)系嗎?

就事論事,沒有;但商業(yè)邏輯,有!

很多人拿來跟挖苦“喜茶漲價”的,正是瑞幸咖啡的3.8折優(yōu)惠券。

在人工、房租成本飛漲且剛性的今天,還想要便宜,不但要瘋狂開店,還要到資本市場割韭菜。

連鎖餐飲以前想用“性價比”吸引“流量池”,做大規(guī)模上市圈錢,殺出一條血路,導致消費者長期被不合理的餐飲定價所洗腦。

我們不能一邊假裝有道德感,一邊心安理得地坐享造假帶來的便宜。

瑞幸咖啡用瘋狂造假徹底帶崩了整個中國餐飲連鎖業(yè)的信用,堵住了后來者走上這條路。可想而知,接下來想上市的連鎖餐飲,不但要有擴張的能力,還要證明自己的盈利能力——唯有擁有自主漲價的能力,才能保證合理的利潤。

商業(yè)競爭從來不相信眼淚,商家之所以不敢提價,是怕競爭對手趁機降價搶客戶。但根據(jù)四月份的數(shù)據(jù),線下餐飲門店恢復營業(yè)僅7成,到這個時候還不開門,那其實就是徹底關門了,也就是說,這一輪疫情才不到三個月,已導致的30%的產(chǎn)能出清。

所以說,即將和瑞幸一起走到盡頭的,還有低價擴張的商業(yè)模式,再也沒有什么能阻止幸存的連鎖餐飲的漲價了。

站在這個大背景下,更容易看清海底撈的未來的投資價值。

5/5

漲價是唯一的“剎車”

我的投資體系中,非常強調(diào)成長的確定性。

什么叫確定性?確定性就是一家公司特別想做,又可以放手去做,甚至沒有別的人能做的事。它無關增長率,只關乎增長邏輯,只關乎競爭格局。

如果未來中國的餐飲,繼續(xù)走量的模式,海底撈不怕;如果未來紛紛開始回歸比拼利潤,海底撈也不怕。

先漲價,再道歉,那就是說,我可以隨時漲價,只是目前還不需要漲價。

在上一期的《哪種類型的高估值公司,同樣有投資價值?》一文中,我用“未來折現(xiàn)法”分析了百潤股份(即RIO)的40~60倍PE的合理性,即,因為業(yè)績增長到2022年基本可以確定,就可以根據(jù)三年后市場可接受的估值,經(jīng)過三年貼現(xiàn),判斷現(xiàn)在股價的合理性與上升的空間。

“未來折現(xiàn)法”的前提是確定性。

事實上,無論是從行業(yè)規(guī)模,從開店的空間、漲價的可能性,還是火鍋行業(yè)的競爭格局,海底撈的三年內(nèi)增長的“確定性”,都更強于百潤股份,海底撈目前60倍的估值,僅僅是相對于一般港股貴,如果在A股上市,估值至少還要再漲30~50%。

所以,對于海底撈這樣的企業(yè),最大風險并不是估值,而是我們因為太放心而忽略的因素——開店速度。

所有海底撈的人,包括管理者、店長、希望成為店長的員工、投資人,都被綁在一輛高速增長的快車上,唯一的目標就是“多開店”,而漲價是唯一的“剎車”。

當然,幸好目前的市占率僅3%,兩三年內(nèi),前方還沒有明顯的障礙。

讓子彈再飛一會兒吧,只要時時檢查一下剎車就行了。