在瑞幸因虛增交易量“暴雷”、市值一夜間蒸發掉48億美元之后,回頭再看喜茶先前曝出的融資新聞,會感到錢來得格外“珍貴”。

36氪于3月23日披露的信息是:喜茶即將完成新一輪D輪融資,由高瓴資本和Coatue(蔻圖資本)聯合領投,融資規模和形式未知,但投后估值或將超過人民幣160億元。相比C輪融資后的90億估值——“晚點LatePost”在2019年7月披露,由騰訊和紅杉資本領投——8個月后,喜茶的估值離翻倍已經不遠。

喜茶即將完成新一輪D輪融資

再考慮到這次估值飛升發生在新冠疫情肆虐、線下零售業受到重創的2020年第一季度內,更表明喜茶對資本的硬核吸引。

上周,喜茶的副牌“喜小茶”也在深圳的一處舊商場內開始試驗,開業首日的門店是意料之中的“爆單”狀態。“喜小茶”出售的傳統鮮奶茶、果茶、咖啡等產品,與喜茶精工細作的風格截然不同,定價也下探至一點點、CoCo等品牌競爭激烈的平價價格帶內。

喜小茶小程序截圖

回頭再來說一下此次為喜茶注資的兩家投資機構——高瓴資本是國內管理資金規模最大的私募基金之一,在消費賽道上偏愛互聯網平臺,對實體零售投資不多。喜茶之前,高瓴在實體消費領域的典型投資案例是江小白的A+輪、良品鋪子的B輪,以及百勝中國的私有化。

Coatue則是一家以投資TMT行業為主的美國對沖基金,曾參與滴滴出行、美團點評、VIPKID等公司的大額融資。

盡管不像瑞幸那樣將核心商業模式建立在資本驅動之上,但資本在喜茶發展過程中的存在感也極強。2016年至今,喜茶共完成4輪融資,幾乎每一輪融資背后,都是將門店數翻倍、再翻倍的計劃。2020年年初,喜茶曾對外表示年內要開出800家門店,2019年年底這個數字還是390家。

喜茶開的門店越多,就意味著公司越賺錢嗎?2020年年初喜茶400家左右的門店數量,能夠支撐起160億元的估值嗎?同處新茶飲行業內,“奈雪の茶”此前也曾被曝將赴美上市,所以開奶茶店到底是不是一門好生意?……

帶著這些問題,《第一財經》YiMagazine以既有行業研究和市場公開數據為基礎,為喜茶搭建了初步的門店盈利及公司估值模式。

這里特別多提一句,在瑞幸赴美上市前的2019年3月,我們也曾利用同樣的核心方法論分析了它的運營狀況(點擊閱讀),在早期已揭示出瑞幸在平衡打折券和門店毛利間的難度,以及門店收入難以覆蓋高額營銷支出的問題。

需要說明的是,在這類估值模型中,我們深知每一個參數的預估和細微變化都會對結果造成影響,若再經乘數效應層層放大,則與實際情況之間的誤差不可避免。鑒于此,城市等級、門店規模、產品價格、出杯量、新產品線等對門店盈利模型有關鍵影響的指標,此次都被納入討論范圍。同時,我們還慎重選擇了喜茶的估值方法,以及估值對標的公司。

模型本身的計算過程略顯繁復,不過我們很樂意將整個過程向有需要的讀者披露。讀者也可以通過修改參數,建立自己對于喜茶的估值判斷。

先說核心結論吧——

1、喜茶的高估值,基本建立在城市布局策略、以及門店較高的毛利水平之上;

2、此次160億元的投后估值、以及2019年7月的90億元投后估值,經計算都落在合理范圍之內,都不算貴;

3、年內的開店速度(包括喜小茶這一新產品線),將會顯著影響喜茶的估值增速;

4、喜茶的凈利率并不高,就商業模式而言,這不是一個特別“暴利”的生意。

喜茶的盈虧平衡

很多人可能沒想到的是,喜茶的每家門店都能較為輕松地實現盈虧平衡,乃至可以維持較高毛利率的日常運轉。

相比越開店越燒錢的瑞幸,喜茶有兩個相對明顯的優勢:首先,它很少打折,每杯飲料幾乎都是以二三十元的原價賣出;其次,它的廣告也不多,沒有用廣告投放為門店引流的策略。依靠茶飲和品牌本身的吸引力,喜茶就能支撐起每家門店的客流量。

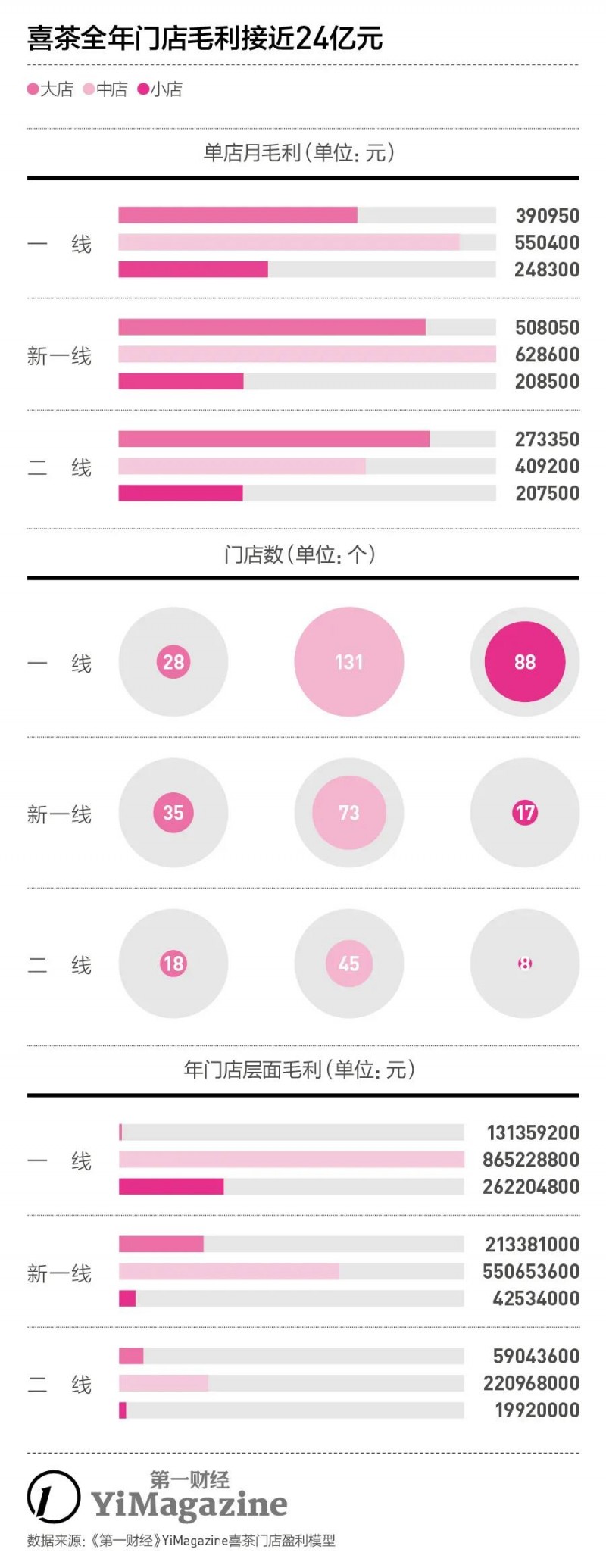

2019年8月,投中網曾援引喜茶提供的數據稱:喜茶每家門店日均出杯數為1500杯,單店單月平均營業額在100萬以上;盈利狀況較好的門店一天可做出3000至4000杯茶飲,這一數據遠超同行。

隨著近年來喜茶將單品研發向果茶類產品傾斜后,單杯飲品的價格也隨之上升。喜茶2019年年度報告披露,當年全國點單量最高的是標準價32元一杯的“多肉葡萄”,且前五名中有四個均為果茶。

《第一財經》YiMagazine據此將喜茶的自提產品單價定為28元/杯,外賣產品因受起送價影響單價略低,定為20元/杯。再利用日均出杯數和單杯價格,即可大致計算出每家門店的營業額。

當然,是將門店開在一線城市、新一線城市還是二線、三線城市,是形象店、普通門店還是專注外賣的GO店,都是門店運營成本計算的影響元素。

在研究了喜茶的選址策略后,《第一財經》YiMagazine得出幾個關鍵詞:

二線及以上城市、優質物業底商、大小規格分明、人員按需分配。

每一類城市的每一類門店,都可以針對性計算出其均攤至每月的各類固定成本;而用到每杯飲品上的水果、茶葉、芝士,以及硬質塑料杯、杯蓋等包裝材料,則形成了隨出杯量線性增長的可變成本;再加入根據門店情況預估的外賣訂單所產生的額外配送成本,即可計算出每一類型門店的毛利范圍。

《第一財經》YiMagazine的門店盈利模型顯示:在日均出杯量1600杯、單杯產品價格28元時,新一線城市的中型店鋪依靠相對較低的固定成本,擁有最高的毛利水平,月均超過60萬元;而主打外賣的GO店無論開在哪一類城市,都能擁有20萬元以上的月均毛利。

開店計劃與開店結果

在單店盈利模型被證明成立、且毛利率還并不低的情況下,就可進一步討論喜茶門店所形成的“規模效應”。

喜茶的官方網站上,會列明公司每一家門店的所在區域、城市和門店形態。《第一財經》YiMagazine調取了2019年1月23日、2019年4月14日,以及2020年3月30日這三天的信息以分析其門店擴張情況,亦可大致對應其2019年、2020年兩輪融資時的討論基礎。

有意思的是,2019年4月,喜茶在網站公布了多達485家門店的布局計劃。這一數字不僅遠超公司當年開業的總門店數390家,也超過了2020年3月網站披露的460家門店數。

經過對比分析,《第一財經》YiMagazine傾向于認為可用2019年1月的175家門店數作為其C輪融資的90億元估值基礎;2020年3月的460家門店數,則可作為其D輪融資160億元的估值基礎。

當然,估值不僅反映投資機構對于公司當下的判斷,也包含部分對于未來的預期。根據喜茶官宣的“年內800家門店”計劃,《第一財經》YiMagazine還預測了至2020年12月底,喜茶的部分開店策略及預計結果。

簡單來說,一線城市深圳、新一線城市西安,以及省會城市福州,是喜茶目前已基本完成布局的三個代表性城市。根據這三個城市的“喜茶密度”(每萬名城鎮人口所擁有的門店數),以及大、中、小門店的配比關系,就可以相應推算出其他城市距離“喜茶飽和”的目標還缺多少門店、缺什么類型的門店。

當然,“喜茶飽和”這一目標很難在一年內完成。所以《第一財經》YiMagazine還分別根據50%和80%的目標完成度,算出了喜茶年內國內門店總數的大致范圍:600至680家左右。

剩余的開店計劃,一部分似乎要放到海外——喜茶已經宣布了進軍日本的計劃,初步定為年內開業5店,樂觀估計可開業10店。

另一部分,則可能要依靠剛剛在深圳問世的平價門店形態“喜小茶”達成。“喜小茶”的產品價格帶下探明顯,飲品標準單杯價格最高也只要16元。相應地,原料和包材成本顯著下降,門店的選址標準也更低,主打低線市場的策略明顯。若全力推進,年內開店預計可到50家至80家。

將國內今年新開喜茶及“喜小茶”門店數據按半年折合計入,就可初步判斷喜茶2020年的門店狀況:營收保守估計為65.68億元至66.89億元之間;毛利相應在27億元至29億元之間。

不過,這一計算方式沒有剔除2020年第一季度內,新冠肺炎疫情對喜茶門店運營產生長達1個月以上的較大影響。

估值的市盈率參考

從門店盈利的毛利,到公司盈利的凈利,中間還得有一些支出。比如總部人員的支出、產品的研發成本、品牌推廣的廣告費,以及增值稅。在瑞幸的案例中,行政及廣告費用的超高支出,就是品牌一貫以來的顯著問題之一。

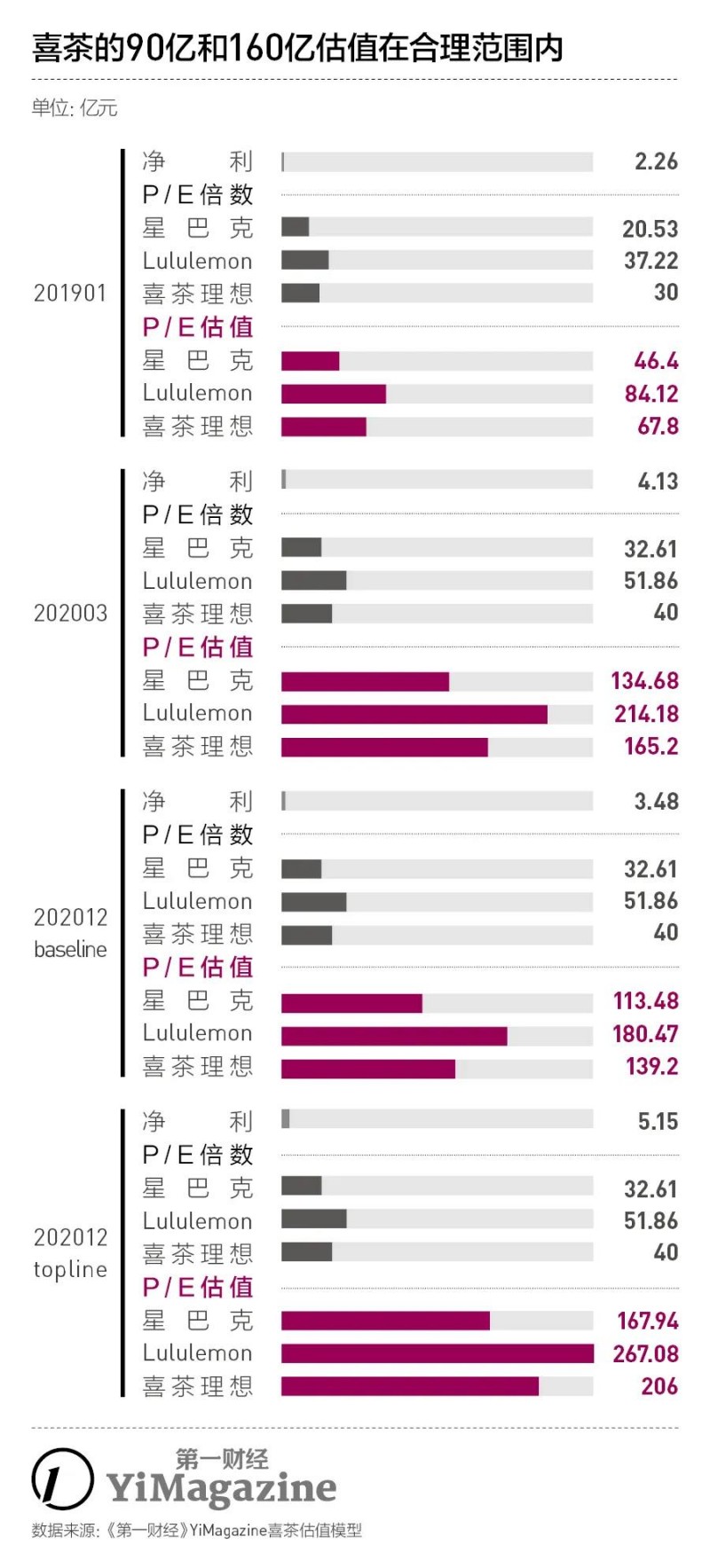

將喜茶的初始營銷費用率(注:營銷支出/營收,下同)定為15%,包含研發的行政費用率定為10%;以現制飲品為代表的增值稅率定為6%,即可得到其凈利水平。

值得注意的是,按照這一模型,D輪融資時的喜茶凈利率(6.56%)相比C輪(8.97%)有顯著下降。同時,考慮到喜茶在D輪融資前已廣泛開展品牌聯名以及商超渠道的產品推廣,營銷費用率在年內必然有所上升,公司凈利率水平可能會繼續下探至5%左右——這一結論與招商證券《2019新式茶飲報告》估算的凈利率一致。

估算出喜茶的營收及凈利潤水平后,即可將其與風格相近的上市公司加以類比,用這些公司的市盈率指標,計算喜茶的公司估值。

《第一財經》YiMagazine挑選了星巴克和Lululemon作為喜茶估值的參照物。它們與喜茶相似的部分在于市值中都包含了不同程度的品牌和口碑溢價。其中無論從商業模式、品牌價值占比還是行業位置來看,喜茶都與星巴克更接近。再考慮到星巴克更高的利潤率,故我們為喜茶設定的理想市盈率接近、但略高于星巴克。

計算結果顯示,2019年1月只有175家門店的喜茶,估值不到70億元;年中門店有所增加后大致符合90億元水平;2020年3月標注了460家門店計劃的喜茶,估值超過160億元,與D輪融資情況一致。

值得注意的是,若以此前我們給出的保守開店策略(600至680家)以及凈利率水平計算,2020年年底的喜茶估值可能反降至130億元。這表明,在市盈率估值法的框架下,喜茶要想保持估值的高速增長,必須以激進策略開店且保證相應的毛利水平。至于做到這一點有多難,這兩年零售創業的眾多慘烈故事便是證明。

可以肯定的是,投資者留給喜茶的發展時間已經不多了。而對整個行業,喜茶等新茶飲頭部品牌留出的市場空間也不多了。