危機(jī)中的契機(jī):餐飲實(shí)體店遭遇“滑鐵盧”,餐飲零售化按下“快進(jìn)鍵”。

太難了!不開(kāi)門(mén)愁,開(kāi)了門(mén)更愁。

新冠疫情的沖擊讓餐飲行業(yè)感受到了前所未有的艱難。保守估計(jì),疫情讓餐飲業(yè)直接損失超過(guò)5000億元,雖然各地堂食陸續(xù)恢復(fù),但“報(bào)復(fù)性消費(fèi)”并沒(méi)有出現(xiàn),上座率普遍在40%以下。在防控要求更為嚴(yán)格的北京,堂食上座率要求不得超過(guò)50%。

但危機(jī),往往也是契機(jī)。疫情正使得餐飲市場(chǎng)格局重新被界定。

可以明確的是:餐飲完全依靠堂食的經(jīng)營(yíng)模式遭遇“滑鐵盧”,反脆弱能力明顯不足;而以全渠道、破時(shí)空、高效率為特征的餐飲零售化則被按下“快進(jìn)鍵”,迎來(lái)了加速跑的契機(jī)。

本文將從三個(gè)基本面幫你梳理,疫情沖刷之下,餐飲格局正在發(fā)生的演進(jìn)和突破,淘汰與新生:

1. 消費(fèi)需求遷移倒逼餐飲供給變革

2. 繼外賣(mài)之后零售化將成餐飲標(biāo)配

3. 餐飲零售化的本質(zhì):全鏈條效率優(yōu)化

01

餐飲需求遷移倒逼供給變革

山川異域,指數(shù)同天。

截至3月底,全球已有60多個(gè)國(guó)家因疫情進(jìn)入緊急狀態(tài),多個(gè)國(guó)家被迫“封國(guó)”。封國(guó)帶來(lái)的直接結(jié)果,就是國(guó)際貿(mào)易的減少。

有“世界工廠(chǎng)”之稱(chēng)的中國(guó),外貿(mào)行業(yè)規(guī)模龐大。企查查數(shù)據(jù)顯示,截至3月27日,我國(guó)進(jìn)出口企業(yè)641萬(wàn)余家,就業(yè)人口超過(guò)2000萬(wàn)。

外貿(mào)需求斷崖式的下跌,已開(kāi)始沖擊就業(yè)。財(cái)新3月20日就報(bào)道說(shuō),《外貿(mào)業(yè)訂單驟降,兩周內(nèi)從招工困難變無(wú)工可復(fù)》。數(shù)據(jù)顯示,2019年前三季度,貨物和服務(wù)凈出口對(duì)GDP增長(zhǎng)貢獻(xiàn)率達(dá)19.6%,外貿(mào)帶動(dòng)就業(yè)人數(shù)約1.8億人。一旦外貿(mào)倒閉潮來(lái)臨,外貿(mào)及關(guān)聯(lián)產(chǎn)業(yè),將有數(shù)千萬(wàn)人失業(yè)。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年2月,全國(guó)城鎮(zhèn)調(diào)查失業(yè)率6.2%。較2019年全年平均失業(yè)率3.62%而言,漲幅為71%。中國(guó)目前勞動(dòng)人口約7億,按6.2%計(jì)算,失業(yè)人數(shù)為4340萬(wàn)人。

援引這些數(shù)據(jù),是為了說(shuō)明:疫情沖擊之下,消費(fèi)者已開(kāi)始捂緊錢(qián)包。你可能會(huì)說(shuō):沒(méi)了飯碗,飯也是要吃的。但人們?cè)诨ㄥX(qián)的時(shí)候,不只是聽(tīng)腦袋想要什么,更要看口袋能要什么。

勝加咨詢(xún)的調(diào)查數(shù)據(jù)顯示,64.6%的參與者疫后會(huì)考慮減少消費(fèi)支出,其中36.6%的參與者表示會(huì)減少外出就餐。

在消費(fèi)需求端,我們能看到“吃”這件事正在發(fā)生如下變化:

1.在家做飯頻次增加:疫情期間,宅家做飯成為日常,生鮮到家業(yè)務(wù)迎來(lái)“百年不遇、千載難逢”式的大爆發(fā);解封之后,外出就餐增加,但“在家做飯”場(chǎng)景依然存在,消費(fèi)者對(duì)生鮮、預(yù)制品、半成品的需求增加。

2.堂食聚餐頻次減少:首先是安全訴求讓人們減少堂食的頻次,即使需要堂食,也會(huì)對(duì)餐廳就餐密度有直觀(guān)的評(píng)估;其次是收入壓力傳導(dǎo)讓人們自覺(jué)消費(fèi)降級(jí),在堂食選擇中,對(duì)高客單的正餐選擇減少,對(duì)高性?xún)r(jià)比的簡(jiǎn)快餐選擇增加。

?

?

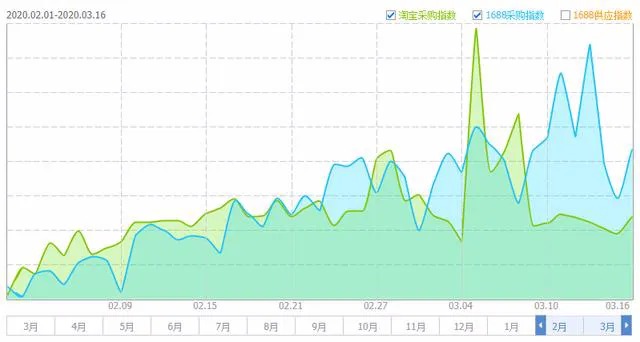

阿里指數(shù):快捷食品品類(lèi)購(gòu)買(mǎi)趨勢(shì)

?3.方便食品需求增加:近年來(lái),方便食品市場(chǎng)份額被外賣(mài)不斷蠶食,但疫情讓方便面、自熱火鍋、自熱米飯等方便食品迎來(lái)發(fā)展拐點(diǎn)。以方便面為例,疫情期間方便面總體增長(zhǎng)率高達(dá)133.34%。而天貓平臺(tái)自2月以來(lái),方便食品銷(xiāo)量同比增長(zhǎng)7倍,2月3日至17日,螺螄粉、自熱小火鍋等速食食品進(jìn)入淘寶熱銷(xiāo)榜前十。

4. “一人食”需求增加:為保障用餐安全,各地紛紛出臺(tái)分餐隔座措施。天然帶有“安全用餐、避免聚集”屬性的“一人食”不斷升溫。美團(tuán)數(shù)據(jù)顯示,“一人食”3月上旬日均銷(xiāo)量環(huán)比上漲252.1%。疫情之后,大城市單身人群越來(lái)越多的趨勢(shì),依然是“一人食”需求增加的沃土。

需求的變化倒逼以堂食為主的餐飲供給方式出現(xiàn)如下變化:

1.安全成本支出成“第五高”:未來(lái)3個(gè)月,整個(gè)餐飲的基本點(diǎn)依然是安全。餐飲經(jīng)營(yíng)成本在“四高”基礎(chǔ)上,又增加了防疫物資支出,“防疫三件套”口罩、額溫槍、消毒水家家都少不了,很多餐企員工動(dòng)輒成千上萬(wàn),按每人平均4小時(shí)換一只一次性口罩計(jì)算,也是一筆不小的開(kāi)支。

2. 餐廳營(yíng)業(yè)時(shí)間被壓縮:有效營(yíng)業(yè)時(shí)長(zhǎng)直接決定餐廳的翻臺(tái)率。但當(dāng)前,餐廳的經(jīng)營(yíng)時(shí)長(zhǎng)普遍減少,比如呷哺呷哺,目前門(mén)店?duì)I業(yè)時(shí)間從24小時(shí)壓縮到了10個(gè)小時(shí)左右。加上防疫需要,不少餐廳都要求消毒10分鐘后,再安排下一桌顧客,以行業(yè)通行的點(diǎn)餐半小時(shí)上桌標(biāo)準(zhǔn)來(lái)測(cè)算,桌均交付時(shí)長(zhǎng)增加了1/3。

3. 餐廳營(yíng)業(yè)空間被壓縮:空間上,多地餐飲實(shí)行分餐隔座措施,餐桌間距不小于

據(jù)紅餐網(wǎng)的調(diào)研,青島某餐飲連鎖公司一家門(mén)店原本能同時(shí)容納90多人,現(xiàn)在只能接待20來(lái)個(gè)人。大師兄肉夾饃創(chuàng)始人鄭如師判斷,即使疫情徹底過(guò)去,今年能恢復(fù)到去年的80%可能就是上限了。

4. 破時(shí)空經(jīng)營(yíng)方式探索成趨勢(shì):在吃這件事總量不變的情況下,線(xiàn)下堂食場(chǎng)景的減少,就意味著線(xiàn)上化、方便化等零售場(chǎng)景的增加。如何突破時(shí)空限制,探索長(zhǎng)半衰期的經(jīng)營(yíng)模式成為當(dāng)務(wù)之急,以破時(shí)空經(jīng)營(yíng)、效率提升為底層邏輯的餐飲零售化無(wú)疑被按下了“快進(jìn)鍵”。

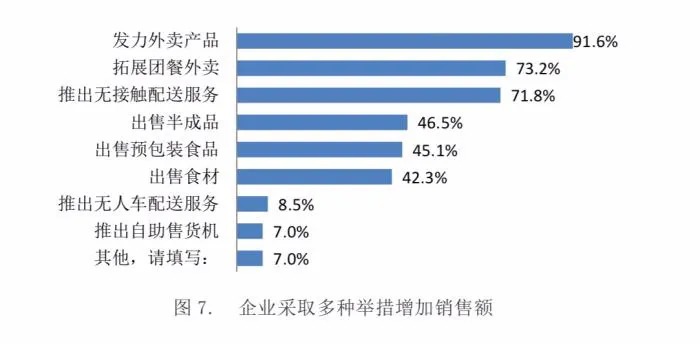

中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)報(bào)告顯示,91.6%的樣本企業(yè)在疫情期間發(fā)力外賣(mài)產(chǎn)品;73.2%的樣本企業(yè)嘗試拓展團(tuán)餐外賣(mài)業(yè)務(wù)。另有超過(guò)四成的樣本企業(yè)出售食材、半成品餐食以及預(yù)包裝食品,以降低原材料儲(chǔ)備損失,同時(shí)增加銷(xiāo)售額。

CCFA《新冠疫情對(duì)中國(guó)連鎖餐飲行業(yè)的影響調(diào)研報(bào)告》

02

繼外賣(mài)之后

零售化將成餐飲標(biāo)配

判斷一個(gè)行業(yè)的發(fā)展趨勢(shì),頭部企業(yè)的動(dòng)作是風(fēng)向標(biāo)。

西式簡(jiǎn)餐巨頭百勝中國(guó),2018年年底推出“燒范兒”,從生鮮食材切入,尋求新的盈利點(diǎn),為布局供應(yīng)鏈留下想象空間。

火鍋老大海底撈,2017年啟動(dòng)零售業(yè)務(wù),售賣(mài)底料、自熱小火鍋等,今年2月29日,上線(xiàn)“開(kāi)飯了”半成品菜業(yè)務(wù);

中式正餐NO.1西貝莜面村2017年12月上線(xiàn)西貝甄選商城,售賣(mài)牛羊肉、果品等西北特產(chǎn),去年9月,上線(xiàn)“到家功夫菜”,疫情期間,12道功夫菜對(duì)營(yíng)收起到了補(bǔ)充作用。

餐飲大廠(chǎng)持續(xù)加碼零售,預(yù)示著零售化成為餐飲品牌角逐的新高地。

?

?

餐飲零售化全渠道運(yùn)營(yíng)服務(wù)商隱食動(dòng)力,是國(guó)內(nèi)最早做餐飲零售解決方案的公司。

談到餐飲零售化,隱食動(dòng)力COO陳俊良分析,餐飲本身自帶零售屬性,餐飲零售化時(shí)代的加速到來(lái),是餐飲自身的標(biāo)準(zhǔn)化、連鎖化、規(guī)模化、半成品化以及互聯(lián)網(wǎng)化基建完成帶來(lái)的數(shù)字化、信息化合力作用下的必然結(jié)果。疫情只是加速了這一切的到來(lái)。

隱食動(dòng)力認(rèn)為,2020年是真正意義上的餐飲零售化元年,餐飲品牌加碼零售業(yè)務(wù)有五大天然優(yōu)勢(shì):

1. 品牌背書(shū)優(yōu)勢(shì):有一定知名度的餐飲品牌,都有忠實(shí)的用戶(hù)群體。有線(xiàn)下的品牌背書(shū),是餐飲品牌做零售和線(xiàn)上零售品牌最大的區(qū)別,比如海底撈布局零售品類(lèi),可以利用積累的客群基數(shù)與品牌認(rèn)知度來(lái)打開(kāi)市場(chǎng);同時(shí),也可以通過(guò)一些產(chǎn)品創(chuàng)新帶給品牌新鮮感,并增加銷(xiāo)售額。

2. 味型研發(fā)優(yōu)勢(shì):在“吃”這個(gè)入口生意爭(zhēng)奪戰(zhàn)中,餐飲和食品、生鮮一直在交錯(cuò)前進(jìn),今天暢銷(xiāo)的方便食品,已經(jīng)不是保質(zhì)期180天,包裝寫(xiě)著“圖片僅供參考”的速食了,它們的保質(zhì)期大幅縮短,拉面的鮑魚(yú)花膠雞,螺螄粉里的酸筍花生米已經(jīng)以實(shí)物的形式存在,且口味不比外賣(mài)差。

味型特征突出成為暢銷(xiāo)零售產(chǎn)品的新標(biāo)簽。而餐飲行業(yè)相比食品行業(yè),有強(qiáng)大的味型研發(fā)能力。

3. 線(xiàn)下流量?jī)?yōu)勢(shì):線(xiàn)上線(xiàn)下一體化是餐飲產(chǎn)業(yè)未來(lái)發(fā)展的必然趨勢(shì)。餐飲品牌的線(xiàn)下實(shí)體門(mén)店能帶來(lái)持續(xù)且穩(wěn)定的線(xiàn)下流量,這比目前的線(xiàn)上流量具有顯著的成本優(yōu)勢(shì)。

4. 供應(yīng)鏈優(yōu)勢(shì):有一定規(guī)模的餐飲品牌都有穩(wěn)定合作的工廠(chǎng)、戰(zhàn)略產(chǎn)品中央廚房等供應(yīng)鏈優(yōu)勢(shì),有供應(yīng)鏈就有成本優(yōu)勢(shì),這是做強(qiáng)零售化的基礎(chǔ)。

5. 門(mén)店即倉(cāng)優(yōu)勢(shì):餐飲門(mén)店既是承擔(dān)線(xiàn)下消費(fèi)、體驗(yàn)場(chǎng)景的前店,又是可以承擔(dān)零售化存儲(chǔ)的后倉(cāng)。門(mén)店即倉(cāng)是餐飲實(shí)現(xiàn)零售化的通路優(yōu)勢(shì)。

再來(lái)看頭部品牌做零售化的業(yè)績(jī):

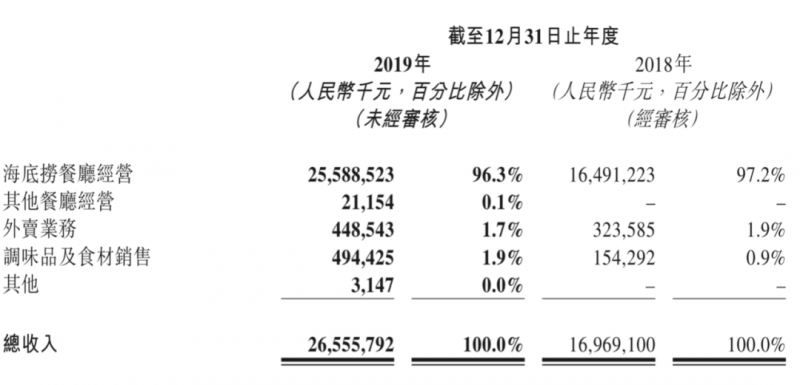

海底撈2017年啟動(dòng)餐飲零售,半年就實(shí)現(xiàn)了5000萬(wàn)的業(yè)績(jī)。在海底撈2018年的財(cái)報(bào)中,外賣(mài)業(yè)務(wù)3.23億,調(diào)味品及食材1.54億,而在2019年財(cái)報(bào)中,外賣(mài)業(yè)務(wù)4.49億元,調(diào)味品及食材銷(xiāo)售4.94億元,可以清晰看出,海底撈零售化(調(diào)味品和食材)業(yè)務(wù)增量,遠(yuǎn)超外賣(mài)業(yè)務(wù)。

?

?

海底撈2019財(cái)報(bào)

西貝2017年底啟動(dòng)甄選商城,2019年零售業(yè)績(jī)逼近2個(gè)億,而上市公司廣州酒家80%的業(yè)績(jī)都來(lái)自餐飲零售化。

隱食動(dòng)力分析,任何新趨勢(shì)從星星之火到蔚然燎原,背后都是平臺(tái)、資本、供應(yīng)鏈、服務(wù)商多方合力的結(jié)果。

無(wú)論是阿里、京東、拼多多等平臺(tái)在線(xiàn)上線(xiàn)下一體化上的爭(zhēng)奪戰(zhàn),還是資本流向更有規(guī)模想象力的供應(yīng)鏈、零售化,都指向一個(gè)結(jié)論:餐飲零售化新基建已形態(tài)初具,餐飲零售化迎來(lái)了加速跑的契機(jī)。

?

?

有味財(cái)經(jīng)據(jù)媒體公開(kāi)報(bào)道整理

隱食動(dòng)力聯(lián)合創(chuàng)始人施堅(jiān)偉也認(rèn)為,外賣(mài)已經(jīng)成為餐飲的標(biāo)配,接下來(lái)零售也會(huì)成為標(biāo)配。

在他看來(lái),餐飲需要更多的盈收模式來(lái)應(yīng)對(duì)接下來(lái)會(huì)常態(tài)化的社會(huì)危機(jī),零售業(yè)務(wù)就是一個(gè)非常好的盈收補(bǔ)充。不同于堂食和外賣(mài)業(yè)務(wù),零售化打破了餐飲店服務(wù)半徑和用餐時(shí)間的限制,通過(guò)現(xiàn)代物流拓寬了服務(wù)范圍,將品牌和產(chǎn)品向更大范圍延伸,顯著提高了餐飲業(yè)的天花板。

同時(shí),零售產(chǎn)品的生產(chǎn)、交付自成體系,與堂食毫無(wú)沖突,這點(diǎn)有別于外賣(mài)業(yè)務(wù)帶給堂食的資源沖突。因此,如果說(shuō)外賣(mài)是零售開(kāi)始的0-1的階段,那么食品化就是1-10,10-100的階段。

03

餐飲零售化的本質(zhì):

全鏈條效率優(yōu)化

從當(dāng)前行業(yè)格局來(lái)看,餐飲品牌對(duì)零售的理解還處于很初級(jí)的階段。

除了頭部為數(shù)不多的餐飲品牌在零售化上成功布局并有所斬獲,眾多餐飲企業(yè)對(duì)于零售化還停留在兩種狀態(tài):

1. 絕大部分處于觀(guān)望狀態(tài):認(rèn)為餐飲零售是趨勢(shì),卻不知從何下手。因?yàn)榧扔械哪P褪腔谔檬撤?wù)產(chǎn)品的研發(fā)和門(mén)店運(yùn)營(yíng),要跨界到

2. 一少部分上了零售但沒(méi)效果:這多是因?yàn)閷?duì)餐飲零售化的理解片面單一,認(rèn)為出一款方便產(chǎn)品,上線(xiàn)電商,自建小程序,做直播,就是零售化了。其實(shí),不以滿(mǎn)足用戶(hù)體驗(yàn)需求為核心的零售化,初心不對(duì),模式價(jià)值導(dǎo)向不對(duì),產(chǎn)品也不會(huì)對(duì),用戶(hù)很難買(mǎi)賬復(fù)購(gòu)。

?

?

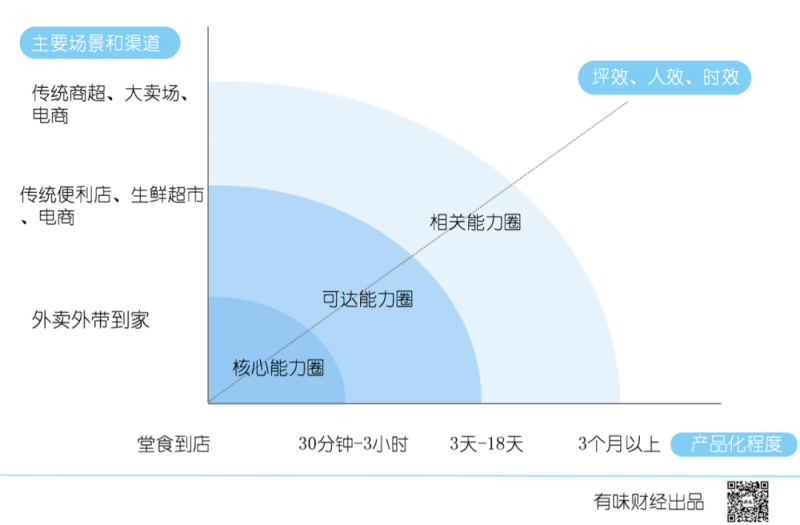

餐飲堂食、外賣(mài)外帶、零售 能力半徑對(duì)比

隱食動(dòng)力認(rèn)為,餐飲零售化并不僅是餐飲品牌拓展零售業(yè)務(wù),更多的是用零售思維重塑餐飲。

為什么要重塑?

因?yàn)椴惋嫷墓┬桕P(guān)系發(fā)生了很大變化,在需大于供時(shí)代,餐飲經(jīng)營(yíng)鏈路是“貨-場(chǎng)-人”,是供給驅(qū)動(dòng),你只要做好產(chǎn)品,創(chuàng)造獨(dú)特性,就能把東西賣(mài)出去;

而現(xiàn)在已經(jīng)是供大于求時(shí)代,餐飲經(jīng)營(yíng)鏈路是“人-貨-場(chǎng)”,有好產(chǎn)品是基礎(chǔ),能以用戶(hù)需求為導(dǎo)向,貨隨人走,才能高效地把產(chǎn)品賣(mài)出去。

零售門(mén)店經(jīng)營(yíng)的本質(zhì)是經(jīng)營(yíng)時(shí)間和空間。傳統(tǒng)模式下,門(mén)店的經(jīng)營(yíng)時(shí)間和空間是固定的,提高增長(zhǎng)的核心在于運(yùn)營(yíng)效率的改進(jìn)。而在結(jié)構(gòu)上,提高營(yíng)業(yè)時(shí)間潛力已不大,增長(zhǎng)靠擴(kuò)空間只有多開(kāi)店鋪。

移動(dòng)互聯(lián)網(wǎng)到來(lái),零售化讓門(mén)店經(jīng)營(yíng)的時(shí)間和空間出現(xiàn)了結(jié)構(gòu)性的突破,即數(shù)字化可以讓經(jīng)營(yíng)時(shí)間變成24小時(shí),經(jīng)營(yíng)空間理論上變成無(wú)限大。

用戶(hù)對(duì)餐飲企業(yè)的理解將不只是餐館品牌,還是產(chǎn)品品牌。產(chǎn)品化突破了餐廳經(jīng)營(yíng)效率的兩大天花板:服務(wù)人數(shù)的上限與消費(fèi)場(chǎng)景的限制。

所以,餐飲零售化的本質(zhì)是一種效率思維,而不是簡(jiǎn)單的多元化思維。

餐飲零售化當(dāng)前蹣跚起步是因?yàn)橹袊?guó)餐飲從農(nóng)耕階段直接跳到了互聯(lián)網(wǎng)階段,中間工業(yè)化直接跳過(guò)了,兩端在找補(bǔ)。

餐飲行業(yè)運(yùn)營(yíng)現(xiàn)狀是:現(xiàn)金流好,信息化不夠,對(duì)會(huì)員不重視,成本結(jié)構(gòu)問(wèn)題,營(yíng)銷(xiāo)方式迭代緩慢,不能精準(zhǔn)投放。

消費(fèi)品運(yùn)營(yíng)邏輯是:流程清晰,段段分明,資本驅(qū)動(dòng),快速發(fā)展。這背后需要運(yùn)營(yíng)體系和供應(yīng)鏈做支撐,需要產(chǎn)品、供應(yīng)鏈、數(shù)據(jù)、信息、內(nèi)容等多端元素一起推動(dòng)。

?

?

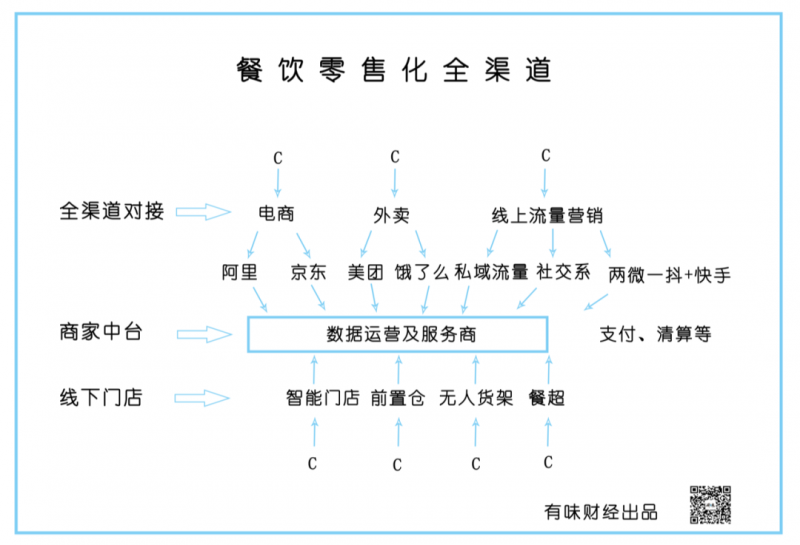

餐飲零售化鏈路示意圖

隱食動(dòng)力認(rèn)為,餐飲全鏈條效率優(yōu)化的核心之一,是通過(guò)食品工業(yè)化技術(shù)將堂食產(chǎn)品還原,形成標(biāo)準(zhǔn)化產(chǎn)品。

結(jié)合2年來(lái)對(duì)餐飲企業(yè)的服務(wù)經(jīng)驗(yàn),隱食動(dòng)力總結(jié),餐飲零售化當(dāng)前痛點(diǎn)主要有:

·沒(méi)有大數(shù)據(jù)意識(shí),選品策略往往拍腦袋

·沒(méi)有從2B到2C的產(chǎn)品研發(fā)、工藝還原

·沒(méi)有專(zhuān)業(yè)電商運(yùn)營(yíng)團(tuán)隊(duì)和渠道團(tuán)隊(duì)

·對(duì)持續(xù)的產(chǎn)品研發(fā)和資金投入缺乏深層認(rèn)識(shí)

但,問(wèn)題準(zhǔn)備好了,答案自會(huì)涌現(xiàn)。

這幾年廣州酒家、海底撈、西貝、鄉(xiāng)村基、霸蠻等一批一線(xiàn)餐飲品牌在零售上初見(jiàn)成果,也給了餐飲行業(yè)更大的信心。

那么疫情重創(chuàng)之下,餐飲品牌加碼零售化的動(dòng)力如何?

施堅(jiān)偉介紹,壓力越大爆發(fā)力越強(qiáng),今年前3個(gè)月,隱食動(dòng)力已接到上百家餐飲品牌的咨詢(xún),大家都在規(guī)劃這一塊的業(yè)務(wù),零售化加速趨勢(shì)明顯。

“每一場(chǎng)災(zāi)難,都帶有禮物,就看你能不能抓住。

西貝餐飲創(chuàng)始人賈國(guó)龍?jiān)f(shuō):“餐飲的本質(zhì)是耐性之爭(zhēng),產(chǎn)業(yè)供應(yīng)鏈能力之爭(zhēng),對(duì)市場(chǎng)趨勢(shì)的判斷之爭(zhēng)。”

餐飲零售化賽道開(kāi)啟,你,準(zhǔn)備好了嗎?