休閑零食市場還能容納多少家上市公司,是一個值得思考和深入研究的命題,我們也在持續(xù)關注休閑零食公司IPO相關的消息,今天帶來的是最新IPO過會的甘源食品深入分析。

今天推送的這篇文章是食品創(chuàng)投洞察在2020年3月31日更新的Daily文章,原文標題:甘源食品IPO過會,重經銷商模式的傳統(tǒng)零食公司在當前中國零食市場的競爭與發(fā)展思考

證監(jiān)會網站披露甘源食品IPO過會的消息,圖片來源:證監(jiān)會官網

據東方財富發(fā)布消息,3月19日甘源食品IPO過會,并將于深交所中小板上市,有可能成為2020開年后A股第二家休閑零食品類的上市公司,為國內A股休閑零食戰(zhàn)隊再添新成員。

該公司首次公開2330.4萬股,占發(fā)行后總股本的25%,擬募集資金9.54億元。此次募集的資金使用計劃:

1、3.64億元用于年產3.6萬噸休閑食品河南生產線建設項目;

2、3.54億元用于營銷網絡升級及品牌推廣項目;

3、6010.24萬元用于電子商務平臺建設項目;

4、5220.46萬元用于信息化建設項目;

5、4576.99萬元用于研發(fā)中心建設項目;

6、7735.98萬元用于自動化生產線技術改造項目。

一、2020年國內二級市場迎來第二家零食品牌IPO

我們持續(xù)關注國內零食公司跟IPO相關的動向,之前推送過一篇去年的舊文,關于三只松鼠IPO過會的分析,當時有系統(tǒng)去分析互聯網起家的零食企業(yè)IPO過會可能給食品消費品的投資判斷邏輯帶來什么樣的影響,點擊此處閱讀這篇文章。

近一年國內二級市場的食品公司數量明顯增加,包括新希望乳業(yè)、天味食品、有友食品、西麥食品、三只松鼠,而在2020開年,休閑零食品牌和IPO、并購相關的資訊密集,包括良品鋪子IPO、百事收購百草味,上好佳推遲港股上市,甘源過會…...這可能是繼2017年之后食品行業(yè)在資本市場迎來的第三波浪潮。

對于甘源食品IPO,有媒體將此評價為“起了個大早,趕了個晚集”。實際上可以看到,旺旺、洽洽、好想你等傳統(tǒng)老牌休閑零食在2012年之前完成上市——2010年前后也可以稱之為國內零食公司IPO的一波浪潮。

2008年-2012年期間公開上市的休閑食品公司,數據來源:公開資料,制圖:FoodPlus研究分析團隊

2012年三只松鼠、百草味等互聯網零食品牌的橫空出世引領全新產品策略和消費模式,加之80后、90后作為消費主流群體后消費行為變遷,促進了國內休閑零食市場發(fā)展和對品牌、產品的相應認知和行為習慣變化,由此激發(fā)了2015年末-2017年休閑零食品牌上市潮,包括綜合性品牌的達利食品、親親食品;新零售品牌百草味(2016年被上市公司好想你并購)、來伊份、鹽津鋪子;鹵味零食品牌周黑鴨、絕味食品。

2015年-2017年期間公開上市的休閑食品公司,數據來源:公開資料,制圖:FoodPlus研究分析團隊

2019年至今,首次公開上市的食品公司包括2家休閑食品、1家乳品、1家調味品、1家休閑食品。按上市時間排序可以看出2019年上半年,分別是品類市場更廣的休閑食品和更上游的調味品。2019年下半年至2020年開年,休閑零食品類上市動態(tài)聚集。

2019年至今公開上市的食品公司,數據來源:公開資料,制圖:FoodPlus研究分析團隊

1、甘源食品介紹

甘源食品股份有限公司(以下簡稱“甘源食品”)成立于2006年,總部位于江西萍鄉(xiāng),是一家休閑食品公司,主要產品包括豆類零食(青豌豆、蠶豆等)和堅果炒貨(腰果、夏威夷果、瓜子仁、花生等)。

甘源食品在銷售渠道層面,以傳統(tǒng)線下經銷商代理為主,電子商務為輔,主要渠道包括商超、便利店、天貓、京東等。

2、融資歷程

2015年11月18日,甘源食品獲得紅杉資本1.2億元投資,并占股12%。在當時的媒體報道中,紅杉資本表示看好豆類食品,選中甘源食品是看中其品類升級能力和產品研發(fā)能力。

2015年完成A輪融資后股權變更情況,圖片來源:企查查股權變更信息披露

2018年,領譽基石(基石資本)也入股了甘源食品,通過老股轉讓的方式,嚴斌生、嚴海雁以5000萬元將其所持的2.5%股份轉讓給領譽基石,2018年8月15日,嚴斌生、嚴海雁與領譽基石簽署《股份轉讓協議》。

3、甘源的基本情況

甘源食品是一家“傳統(tǒng)老牌”零食企業(yè),線下營銷網絡完善,經銷商發(fā)展成熟,也有比較扎實的自有供應鏈,目前年產能在5萬噸左右。

從本次IPO募資用途看,首次公開發(fā)行股票共募資9.56億元,主要用于擴建產能、品牌營銷、線上渠道建設和產品研發(fā)。其中甘源在電子商務平臺建設上預計投入超過6000萬人民幣。

甘源食品募資用途計劃,圖片來源:甘源食品招股說明書

a、品牌營銷基于線下渠道鋪設,尚未形成品牌聲勢

甘源食品作為消費品牌在消費市場略顯低調,品牌意識的形成完全基于線下渠道的產品鋪設和產品包裝,暫未形成獨有的品牌聲勢。

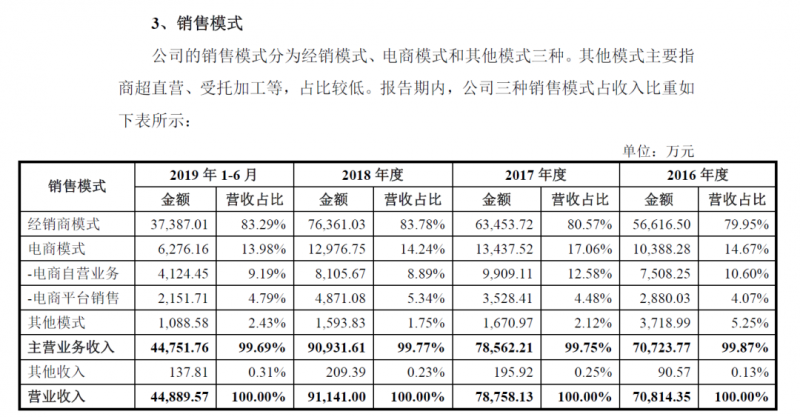

b、線下經銷商營收占比超過八成,線上銷售渠道有待補足

甘源食品過去幾年渠道分布情況,圖片來源:甘源食品招股說明書

當下線上線下的營收占比接近2:8,其中經銷模式在2018年和2019年上半年占比分別為83.78%、83.29%,電商模式在2018年和2019年上半年占比分別為14.24%、13.98%,線上渠道有提升空間,除了增收貢獻之外,線上渠道更容易觸達核心消費群體,從而有利于新品在消費市場試水。

c、擴增產能攢足后勁,發(fā)力增收

品牌營銷有助于擴大品牌聲勢,建立消費潛意識。線上消費渠道已成為當代消費品牌不可忽視的重要渠道。

二、從基本面入手,分析甘源食品是一家怎樣的公司?

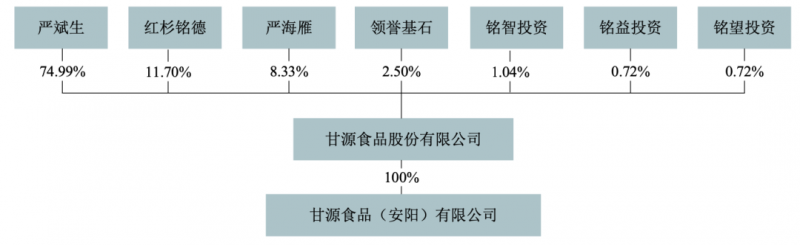

1、股權結構:股權集中,擁有絕對話語權

甘源食品從股權上看,仍屬于家族企業(yè)性質,雖然引入了專業(yè)投資機構,但是股權配比上仍然呈現出絕對占股的優(yōu)勢,股權集中使得實控人在公司業(yè)務戰(zhàn)略發(fā)展上仍然具有絕對話語權。

甘源食品股權結構圖,圖片來源:甘源食品招股說明書

2、產品:結構相對單一,但在炒貨零食中具有不錯的毛利水平

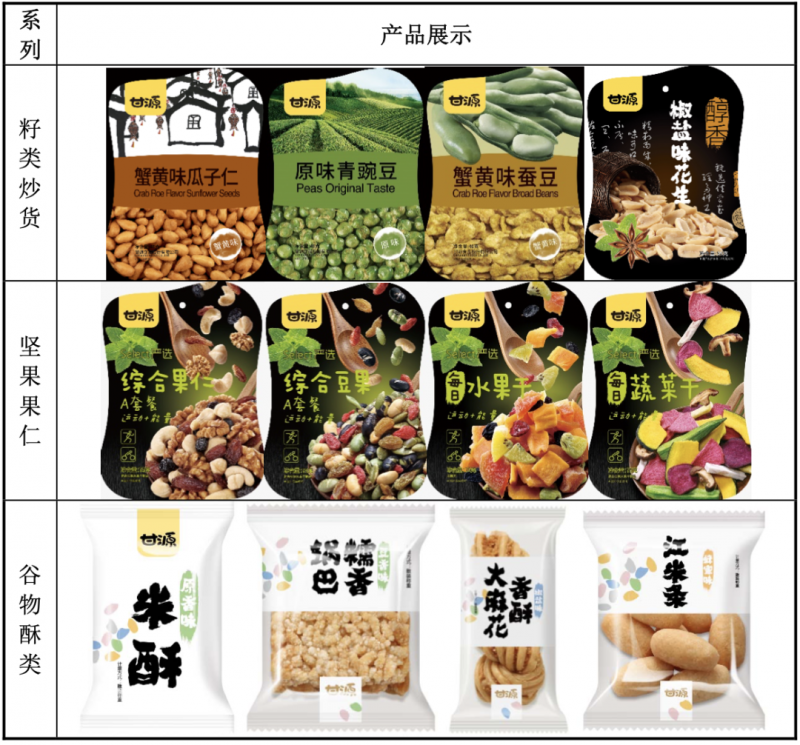

截至招股書報告期,甘源食品的主要產品包含三大類:豆類零食(青豌豆、蠶豆等)、堅果炒貨(腰果、夏威夷果、瓜子仁、花生等)和谷物酥類(米酥、麻花、鍋巴等)。

甘源食品主要產品,圖片來源:甘源食品招股說明書

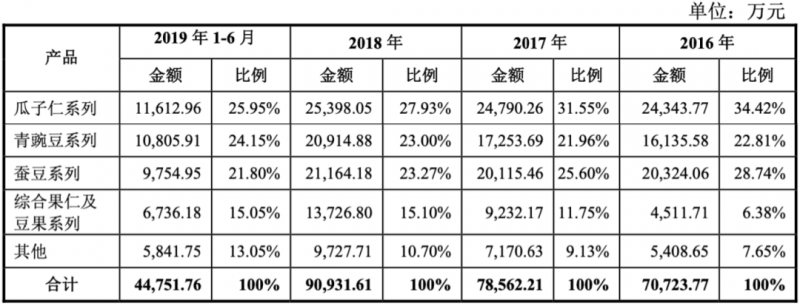

提起甘源食品,蟹黃味瓜子仁、蟹黃味蠶豆兩大產品在消費者心中已形成品牌的代表產品,從營收占比也可看出,這兩個產品足足撐起了甘源食品的半壁江山,加上另一個核心產品線青豌豆,三個產品線占據整體營收70%以上。

2016年-2019年上半年甘源食品分產品營收及占比,圖片來源:甘源食品招股說明書

截至2019年上半年,甘源食品整體營收4.5億元,毛利率41.16%,作為對比2018年毛利率是40.45%,2017年毛利率為37.81%,2016年毛利率為36.34%,可以看到甘源食品的毛利水平在持續(xù)提升。

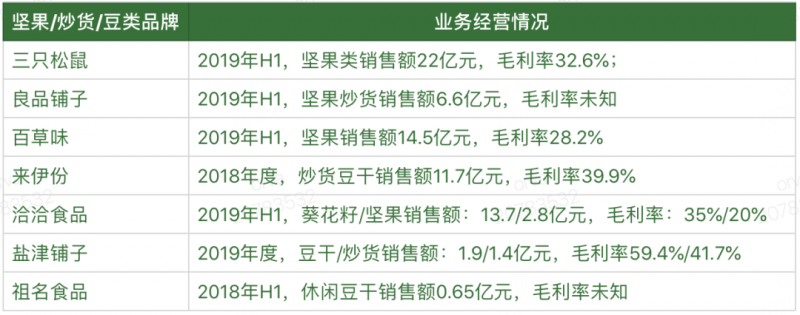

目前業(yè)務產品中堅果炒貨、豆類零食占據70%以上營收份額。相應地,國內市場與甘源產生競爭的品牌玩家包括線上零食品牌三只松鼠、百草味、良品鋪子;線下零售品牌來伊份、洽洽、鹽津鋪子和專注豆制品及豆類零食的祖明股份。以下是根據最新一期的業(yè)績報告摘錄的各品牌產品盈利數據:

豆類零食和堅果炒貨的國內可比公司盈利表現,數據來源:公開資料整理

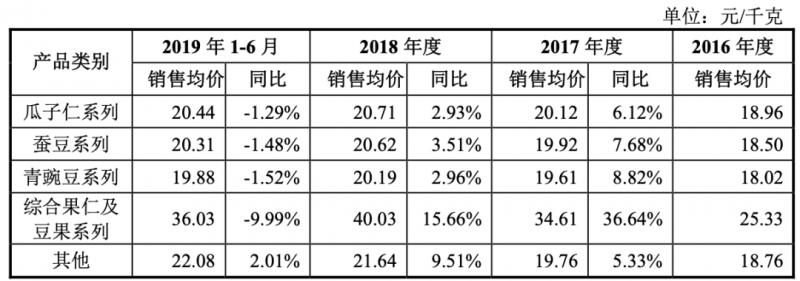

相比之下,甘源食品的主要產品毛利率在一些堅果炒貨、零食類可比公司中還是相對較高的。其中值得注意的是,甘源食品的產品價格在2016年-2018年均會有上浮調整,2019年上半年略微下浮,可能跟2017年促銷活動有直接關系。價格浮動變化最大的是綜合果仁及豆果產品。

豆類零食和堅果炒貨的國內可比公司盈利表現,數據來源:公開資料整理

3、渠道:重度依賴經銷商模式,經銷商占營收八成,主要在線下銷售

2016年至2019年上半年,甘源食品線下渠道營收占比80%-84%,線上渠道營收占比14%- 17%。

2016年-2019年上半年甘源食品主營業(yè)務渠道營收及占比,圖片來源:甘源食品招股說明書

公司總營收的80%來自于經銷商線下渠道,經銷商體系發(fā)展成熟穩(wěn)健,截止到2019年上半年有1207家經銷商,過去幾年每年都有小幅增長,各區(qū)域按營收貢獻從高到低分別是華東(23%)、華中(18%)、華北(12%)、西南(12%)、華南(8%)、西北(7%)、東北(6%),考慮到人口因素和市場消費階段因素的不同,甘源食品在線下渠道基本上實現了國內各區(qū)域均衡發(fā)展。

2016年-2019年上半年甘源食品各區(qū)域營收及占比,圖片來源:甘源食品招股說明書

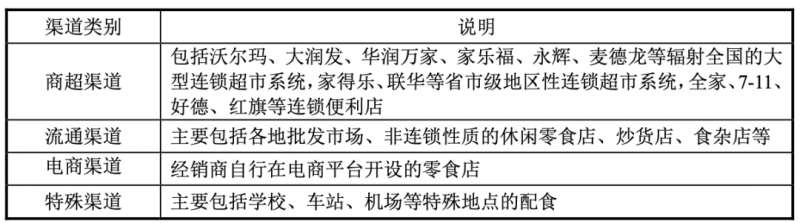

甘源食品目前的渠道鋪設以商超渠道、流通渠道為主,電商渠道、特殊渠道為輔。從渠道類型來說還是比較完善,也足夠覆蓋到各級城市消費市場,但整體渠道結構來看,還是嚴重依賴經銷商的,2019年H1,電商營收占比僅有14.02%,且從2016-2019年的數據來看,這一比例沒有明顯提升。

甘源食品當前鋪設渠道類型,圖片來源:甘源食品招股說明書

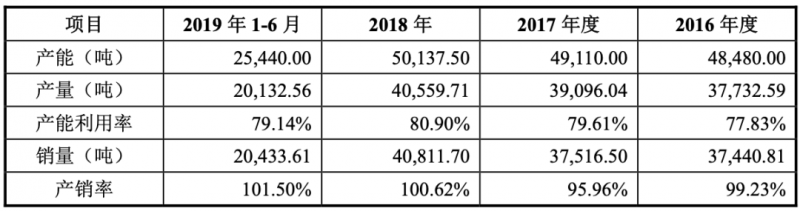

4、產能及產銷量:產能利用率較低

甘源食品目前產能為年產5萬噸,年產銷量約3.7萬噸-4萬噸,產能利用率較低,存有15%左右保守提升空間。

2016年-2019年上半年甘源食品產能及產銷量,圖片來源:甘源食品招股說明書

在產能富余的情況下,甘源在此次募資計劃中仍表示將擴建3.6萬噸產能,按最低80%及最高95%產能利用率估算,年產銷量將達6.88萬噸-8.17萬噸。

按照2019上半年各個核心產品線產品的數據進行推算,如果甘源食品銷量能跟上產能提升,這一擴產計劃可以支持這三條線年銷售額達11億元-13億元左右。

甘源食品三大主要產品產銷量占比估算,數據來源:甘源食品招股說明書,制圖:FoodPlus研究分析團隊

甘源食品產能達成后的年銷售額估算,數據來源:甘源食品招股說明書,制圖:FoodPlus研究分析團隊

5、財務:財務指標相對健康

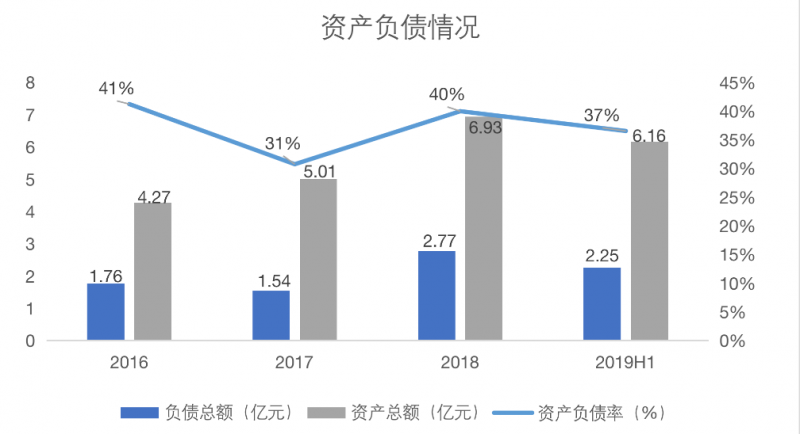

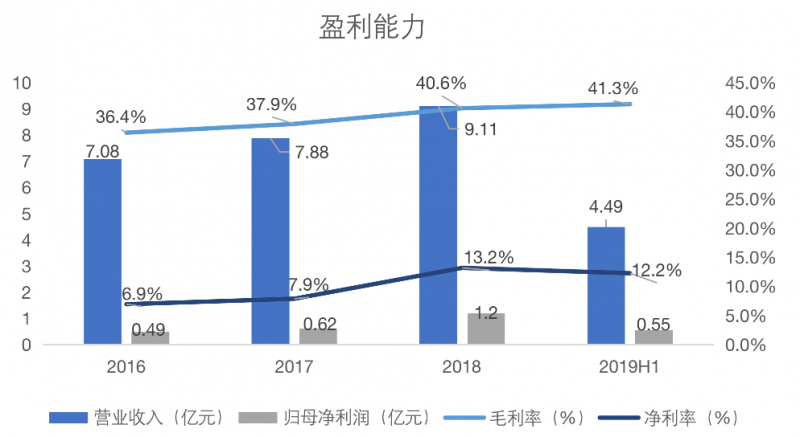

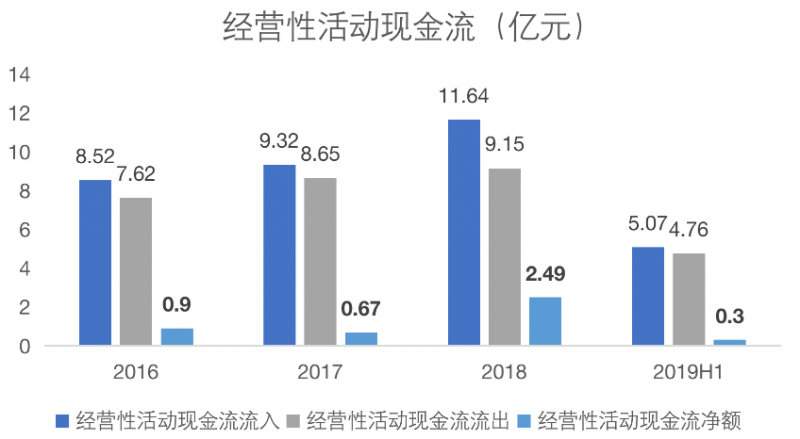

甘源食品資產負債率維持在40%左右,對比其他休閑零食上市公司的資產負債率,多家都在40%上下,資產結構還算比較健康;從盈利能力看,營收和毛利率持續(xù)增長,內驅強勁,2018年經營性活動現金流凈額增幅272%,在銷售收入增長基礎上,與節(jié)稅、以現金結算的經營性業(yè)務增多有直接關系。

2016年-2019年上半年甘源食品資產結構,數據來源:甘源食品招股說明書,制圖:FoodPlus研究分析團隊

2016年-2019年上半年甘源食品盈利能力,數據來源:甘源食品招股說明書,制圖:FoodPlus研究分析團隊

2016年-2019年上半年甘源食品經營性現金流,數據來源:甘源食品招股說明書,制圖:FoodPlus研究分析團隊

6、綜合風險性:品類單一和營收模式單一的風險

從甘源食品現有的產品、渠道、生產能力、財務表現我們可以看出,雖然公司盈利能力可持續(xù),但是盈利能力風險不夠分散,主要體現在產品結構單一、經銷商渠道占比過高。在銷售模式和產品業(yè)態(tài)上不能夠分散風險,營收驅動力有待加強。

證監(jiān)會發(fā)審委發(fā)表意見也顯示,報告期內,發(fā)行人的風險點主要體現在當前經銷為主電商為輔的渠道盈利模式風險,包括:經銷商穩(wěn)定性、經銷商系統(tǒng)的完善程度、經銷商市場推廣費用補貼明細等因素都可能會對甘源食品產生不利影響,這也進一步佐證了前文我們所提及到的,當下經銷商占比過高可能導致企業(yè)盈利及經營風險的增加。

三、在中國零食市場的業(yè)務模式來看,甘源其實代表了一類“傳統(tǒng)”的消費品公司類型以及像甘源這樣當前營收規(guī)模在10億上下的傳統(tǒng)類型零食公司的業(yè)務發(fā)展判斷與增長可能性

1、休閑零食公司在經營模式上的差異性分析

在《良品鋪子成功IPO,我們應該如何看待這家同時具有線下基因和線上經驗的零食公司》這篇Daily文章中,我們曾連同良品鋪子和其他一些上市、準上市零食公司進行了一些梳理。

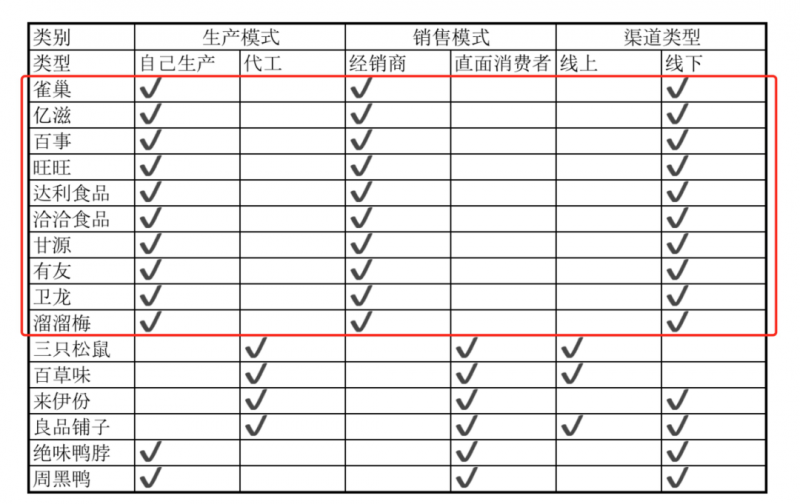

如果以業(yè)務模式、業(yè)務屬性來對中國零食市場的公司進行劃分,主要有下面三個分析維度:1)供應鏈上的介入深度,自己生產還是代工;2)渠道和銷售上的介入方式,主要依靠經銷商/第三方,還是自營、直面消費者;3)消費的場景和渠道屬性,主要分為線上、線下。

以上三個維度都可以對一家食品消費品公司進行界定,形成一個三維的象限結構。結合甘源招股書中透露的財務及業(yè)務信息和其產品情況,可以看到甘源是一家以線下經銷商為主、自己掌握供應鏈的公司。

上文對甘源的梳理中,我們也多次提到了甘源其實代表了一類比較“傳統(tǒng)”的休閑零食公司,不僅和洽洽、有友、旺旺、達利等本土公司類似,也是雀巢、億滋、百事等跨國巨頭踐行了數十年、上百年的模式。

說這種模式“傳統(tǒng)”,其實是相對于三只松鼠、百草味、良品鋪子等已經成長起來的綜合零食品牌,以及創(chuàng)業(yè)公司而言,主要體現在供應鏈、渠道等基本面上:

1、供應鏈層面,這類公司有自己的工廠、供應鏈基礎設施和研發(fā)體系,一方面資金投入比較重,另一方面也因此在產品質量把控、產能和供貨穩(wěn)定性、產品毛利空間(主要是制造環(huán)節(jié)的毛利空間)攫取上有一定優(yōu)勢,有的公司會把自己富余的產能也開放出來發(fā)展OEM業(yè)務;

2、銷售層面,主要依賴經銷商進行鋪貨,建立一套扎實、遍布全國的經銷商網絡,并通過體系化的管理進行經銷商拓展、維護、管理,是這類公司實現業(yè)務增長的重要基礎;但相對而言,缺乏直面消費者的經驗和能力;

3、渠道層面,依托于線下建立的經銷商體系,這些公司的產品可以鋪進全國的商超便利店(當然,一些品牌選擇會自己做大商超的KA)、雜貨店、夫妻老婆店等線下渠道和終端;而因為電商發(fā)展時間相對線下傳統(tǒng)渠道更短,雖然一些經銷商也可以拓展線上渠道,但這些品牌目前大部分的營收還是來自線下。

不同的業(yè)務模式,造就了不同的基因,這些基因又變成市場競爭力的一部分。相對來看,三只松鼠、百草味、良品鋪子等品牌都攫取了電商零食市場的紅利,通過天貓、京東等綜合電商平臺建立的自營旗艦店是其重要的銷售渠道,這些品牌就沒有像甘源、洽洽、有友等傳統(tǒng)公司建立起全國范圍內扎實龐大的經銷商網絡。

另外,來伊份和良品鋪子的線下業(yè)務,采取的是通過加盟、自營建設連鎖門店,具有直接面向消費者的基礎(對應的則需要投入資金和精力建設線下零售體系),這種基礎則是甘源、洽洽等公司不具備的。

從業(yè)務模式上對于“傳統(tǒng)”零食公司的定義,以上劃分也主要當前業(yè)務來源為主,但并不代表公司就在其他業(yè)務類型上沒有發(fā)展,比如雀巢、洽洽等公司在線上也有業(yè)務,只是整體來看占比很低。制圖:FoodPlus研究分析團隊

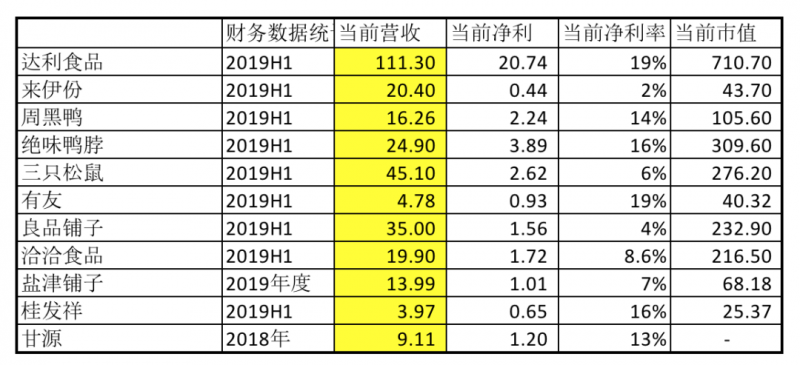

2、10億營收規(guī)模是中國食品飲料公司一個重要的里程碑

業(yè)務模式沒有絕對的好壞,但品牌的業(yè)務量級有大小的差異。目前和甘源業(yè)務模式類似、業(yè)務規(guī)模量級也比較接近的公司包括有友、鹽津鋪子等,都在10億規(guī)模上下。另外洽洽的業(yè)務模式、產品結構也和甘源有比較強的可比性,其2019年營收在48億左右。

本土零食公司營收規(guī)模,以最新報表披露為準,其中百草味采取百事收購時的數據,制圖:FoodPlus研究分析團隊

對于一家準上市公司,業(yè)績上實現突破,在營收、利潤上取得更好的成績,是在二級市場發(fā)展的一個重要要求。如果說10億對于中國零食公司甚至食品飲料公司是一個重要里程碑,甘源已經基本達到了——甘源2019H1的業(yè)績?yōu)?span lang="EN-US">4.48億,按照之前公司一二季度整體占比40%-45%左右的狀態(tài)來看,公司2019年業(yè)績估測在10億元上下。

數據來源:甘源食品招股說明書

3、大單品驅動是中國傳統(tǒng)休閑食品公司的核心策略之一

如果從產品角度對零食公司的業(yè)務進行分析,可以看到有兩種類型:一種是綜合零食品牌,其產品組合涵蓋多種零食細分品類,線下零售基因比較強的來伊份、良品鋪子,互聯網起家的三只松鼠、百草味,其產品都是涵蓋各種細分品類,這也和其生長的線上流量環(huán)境和線下零售業(yè)態(tài)的內在要求有關——通過盡量多的產品品類、SKU來多次攫取流量價值進行轉化。

甘源、有友等公司,在產品上則呈現了比較突出的“單品驅動”特征,明星產品對于公司整體業(yè)績占據比較重要的地位,比如甘源的蟹黃味瓜子仁、有友的泡椒鳳爪等。這種大單品-大通路的思路,其實在過去很長一段時間是這類傳統(tǒng)零食消費品公司的一個普遍策略。

在當前消費市場變化、大單品的生命周期明顯縮短、制造難度也更高的情況下,這些公司也在有意識拓展自己的品類組合。

對于這些傳統(tǒng)零食公司來說,是否能將自身在供應鏈、渠道等方面的經驗和資源進行復制,以推動進一步增長,是需要看這種品類拓展策略是否能成功實現的。

目前來看,很多公司即便拓展一些品類,從銷售層面來看,相對成功的也還是圍繞最初的明星單品一定的衍生,比如有友的泡椒鳳爪后拓展到其他泡鹵味零食(如豬皮、泡鹵素食類),甘源目前營收上占比比較大的也都是基于豆類炒貨零食。

不可否認的是,甘源在國內的炒貨零食領域有比較強的品牌優(yōu)勢和市場地位。例如甘源食品除了2019年略微降價外,幾乎每年都有價格上浮調整(且調整不是因為原材料價格因素的被動調整),預期是2016年、2017年兩次明顯上調各產品的出廠價格,但仍能實現銷量的增長。

4、參考洽洽近幾年的發(fā)展經驗,甘源食品未來的想象空間在哪里?

但從10億營收以上的規(guī)模化增長來看,甘源需要思考的問題是:在零食市場中,聚焦單品、具體細分品類建立的優(yōu)勢,其背后的增長天花板有多高?

在這個問題上,甘源有一個不錯的參考對象——洽洽食品,目前洽洽業(yè)務規(guī)模接近50億人民幣。這家以瓜子起家的老牌零食品牌,近年來在產品業(yè)務和定位上進行了重塑,基于瓜子品類上積累進而進入到更大的堅果品類市場,推出的小黃袋每日堅果等產品,也依托洽洽本身扎實的供應鏈、渠道能力,得到了不錯的增長,這些經驗都是甘源這樣的公司完全可以借鑒學習的。

值得關注的是,洽洽在拓品的同時,仍然在強化核心瓜子業(yè)務線。炒貨零食整體和當下健康零食消費的一些新趨勢并不是特別符合,但洽洽針對瓜子在包裝、定位、口味、整體呈現上都有比較積極的動作,一定程度在對這個品類進行市場的再教育和增長探索。根據2019年H1的數據,洽洽的核心瓜子線在整體營收中占比接近70%,仍貢獻了非常突出的營收。

從一家強單品的零食公司,變成一家營收過百億的公司,甘源其實還有其他的“學習對象”——雀巢、百事、億滋等多品牌運作的跨國巨頭,以及同樣采用多品牌策略的本土同僚達利。多品牌運作的能力和經驗,其實是很多國內食品公司不具備的,哪怕對于上市公司也是如此。這背后需要的是公司、團隊在建立了供應鏈、渠道等基本面的能力后,還需要對品牌塑造、運作有思考、有見地,對于通過投資并購完善品牌矩陣,實現多品牌增長,也需要有一定的眼光和膽量。這個角度來看,本土零食公司的真正崛起,還有一段路要走。

最后再回到甘源上,雖然我們提到甘源食品目前經銷商營收占比較重,但這也確實是甘源這樣的公司在當下零食市場仍不失光彩的優(yōu)勢,一方面經銷商體系成熟,可以賦能未來市場下沉和新品滲透需求;另一方面,這也意味著線上渠道還存在較大的可提升空間。依托線下經銷商體系這個打磨多年的“基本功”,通過恰當的產品創(chuàng)新思路和品牌運營、塑造策略,以及更加適應新消費群體的互動方式,是有機會在當代零食市場開拓出新機會的。