核心摘要

疫情期間:

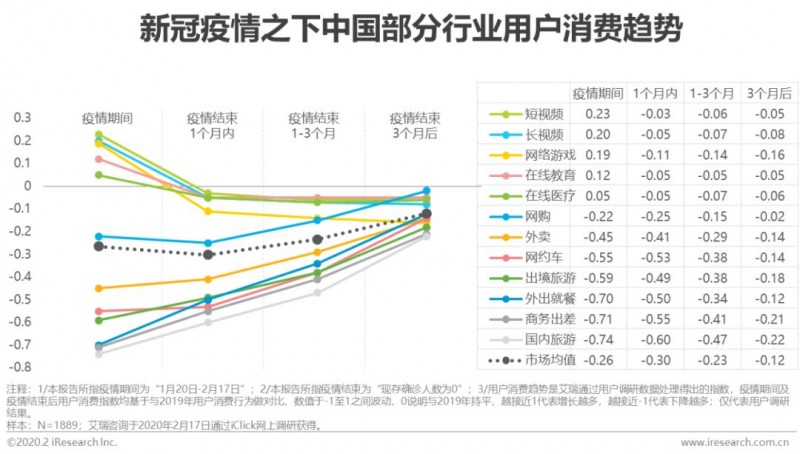

陰面:1)企業:受疫情影響,中小企業收入下滑明顯,29.6%中小企業營業收入下降50%以上;85%中小企業現金維持時間在3個月內。2)行業:線下消費為主的行業損失慘重,國家經濟增長遭受打擊。用戶消費指數:外出就餐-0.70、外賣-0.45、商務出差-0.71、國內旅游-0.74、出境旅游-0.59、網約車-0.55,網購-0.22。

陽面:1)資本:投資機構整體策略穩定;2)行業:疫情利好部分線上行業——用戶消費指數:長視頻0.20、短視頻0.23、網絡游戲0.19、在線教育0.12、在線醫療0.05。3)政策:國家各部委及相關單位從疫情防控、政務、交通、金融、商貿、企業復工、就業等多方面積極出臺相應政策,促進疫情穩定及行業/經濟發展有序恢復。

發展趨勢:

陰面:經濟恢復周期將較非典時期更漫長:一方面中國經濟目前正處于中高速增長的結構性調整階段;另一方面,目前中國第三產業比重加大,受疫情影響更加深遠;此外,用戶消費增長動力不足,在疫情結束后3個月仍不能達到2019年消費水平;經濟恢復將較2003年非典期間經過一個更為漫長的回彈期。

陽面:一切都會慢慢變好:用戶對于多數行業在疫情結束后的預期都隨時間推移而向好發展,且在疫情結束3個月后的預期相對1-3個月的預期有較為明顯的好轉;長視頻、短視頻、在線教育、在線醫療、網購、生鮮電商在疫情結束三個月后可保持與2019年相對接近的用戶消費指數水平。

疫情發展

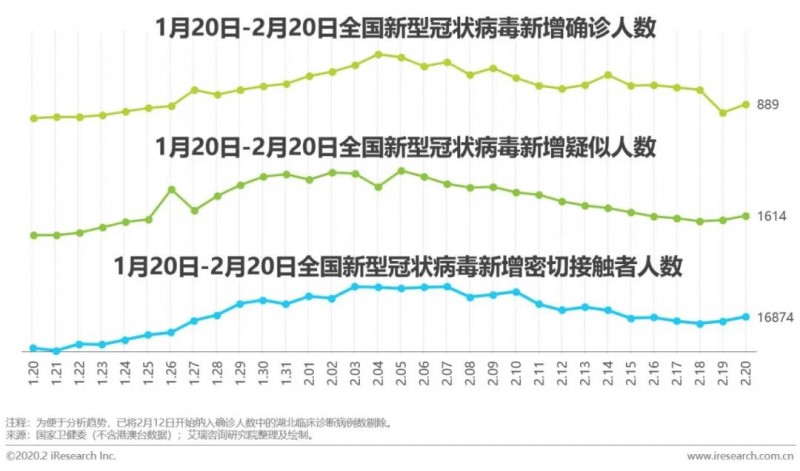

新增數據-玉書潛記疾苦時

新增數據回落,發展向好,但仍需保持高度警惕

從數據來看,無論是新增確診、新增疑似還是新增密切接觸者人數均在2月3-5日達到頂峰,之后緩慢回落,疫情發展向好。需要注意的是,現存確診人數依然處于高位;隨著近期企業陸續復工,人員流動與接觸將會加大病毒傳播的概率,大家仍然需要保持高度警惕,做好一切必要的疫情防控措施。

宏觀概覽

企業-覆巢之下,焉有完卵?

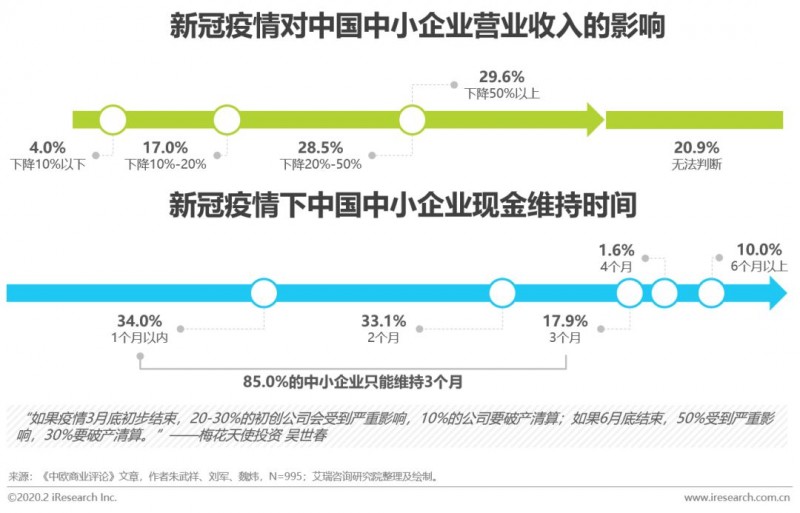

疫情顯著影響收入,85%中小企業現金維持時間在3個月內

疫情防控要求下,企業復產復工推遲,使得大量中小企業收入下降(三成中小企業下降50%以上),現金流枯竭(85.0%的中小企業只能維持3個月)。嚴峻的經濟環境下,國家和社會各界一方面要關注企業的債務危機,積極采取應對手段;另一方面也要關注企業為了轉移成本壓力而采取的降薪、裁員等手段帶來的社會性連鎖反應,穩定民生。

行業-偶有人笑,多聞人哭

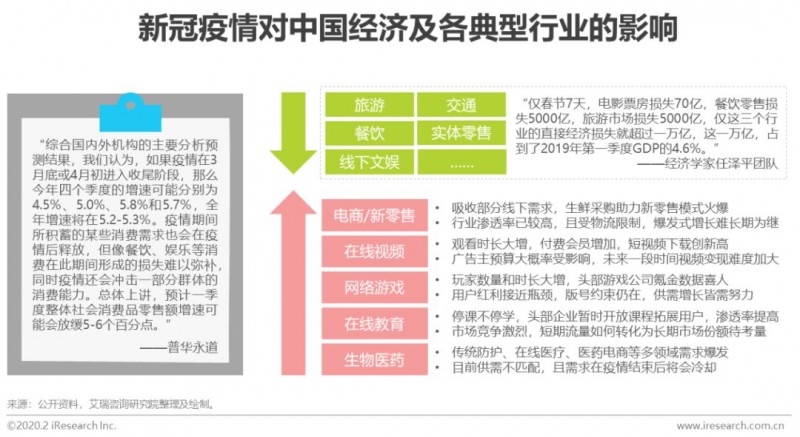

疫情利空線下,利好線上

疫情防控要求下,居民外出消費驟減,部分行業受國家要求暫停營業,旅游、餐飲、線下文娛(電影/演出賽事/展覽等)等線下消費場景,尤其是聚集性消費場景為主的行業遭重創;家庭消費場景及線上消費成為主要消費場景,電商/新零售、在線視頻、網絡游戲、在線教育、生物醫藥等逆勢上揚,迎來一波短期爆發式增長。

整體上,國家經濟增長遭受打擊,全年GDP將在6%以下。一方面,中國經濟目前正處于中高速增長的結構性調整階段;另一方面,目前中國第三產業比重加大,受疫情影響更加深遠,經濟恢復將較2003年非典期間經過一個更為漫長的回彈期。

投資-水上微波動,風止見漣漪

投資整體策略穩定,但出手更加謹慎,短期內周期拉長

整體來看,由于疫情發生處于春節假期前后,除盡調等工作受到影響,資本市場基本保持正常的工作節奏,整體策略也沒有大的變動;但投資人確實將會更加謹慎,短期內對應的決策周期也會拉長。受疫情影響的企業則需要積極采取應對措施,控制業務進展,守住現金流,并提前規劃融資節奏。

而從股市來看,資本市場在短期恐慌情緒釋放之后,仍然保持樂觀預期,大盤股指翻紅之后保持多日上漲,逐漸回調至疫情前水平。

政策-不敢懈怠恐辜負, 只求無愧對丹心

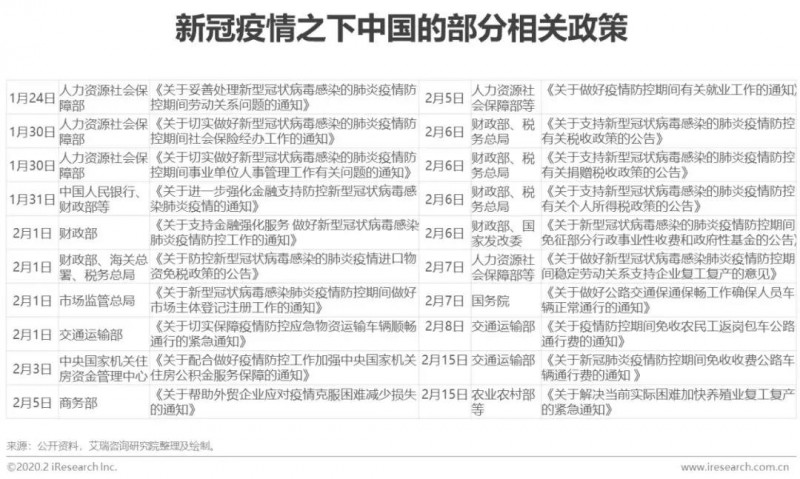

國家積極出臺政策,促進疫情穩定及行業/經濟發展有序恢復

緊張的社會環境下,國家各部委及相關單位從疫情防控、政務、交通、金融、商貿、企業復工、就業等多個方面出發,積極出臺相應政策,以期在切實做好疫情防控工作的基礎上最大化保障特殊時期的經濟發展、企業運轉及人民生活。今年的疫情相較2003非典時期將有一個更長的影響周期,希望在后續政策的積極影響下,社會發展盡快回到正常軌道。

用戶消費趨勢洞察

用戶消費趨勢概覽-乘風破浪待有時

消費力重塑期較長,但一切都將慢慢向好發展

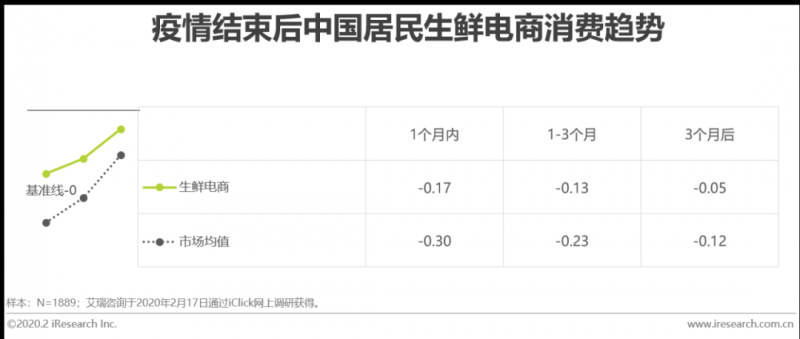

一方面,現階段仍處于疫情中期,疫情結束時間節點尚不明確,用戶消費增長動力不足,在疫情結束后3個月仍不能達到2019年消費水平。(2003年非典結束后,行業的恢復周期基本在3個月以內,部分行業甚至一個月后即快速反彈。)并且短視頻、長視頻、網絡游戲、在線教育、在線醫療這幾個疫情期間得利行業將出現相較疫情期間下滑的跡象。

另一方面,雖然用戶消費恢復周期較長,但多數行業在疫情結束后都將慢慢向好發展,且在疫情結束3個月后的預期相對1-3個月的預期有較為明顯的好轉。長視頻、短視頻、在線教育、在線醫療、網購行業在疫情結束三個月后會保持與2019年相對接近的用戶消費水平。

餐廳消費

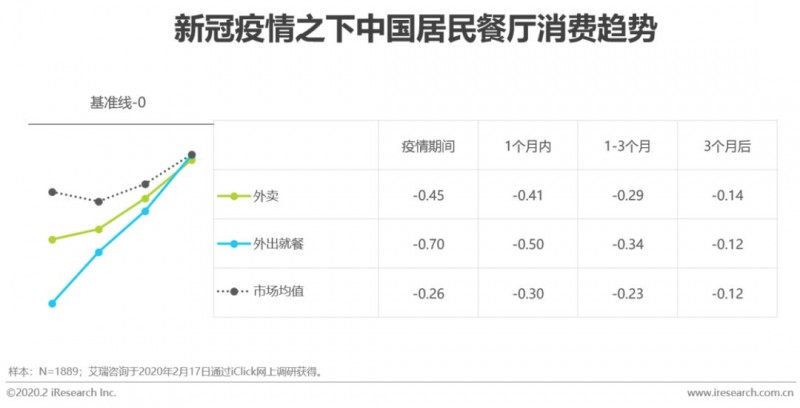

積極的應對舉措有助于連鎖快餐/中檔品牌簡餐降低疫情影響

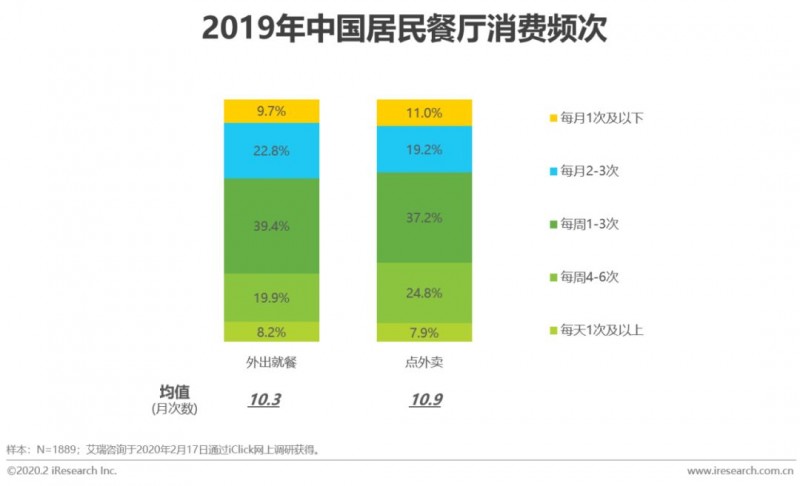

2019年,用戶月均外出就餐10.3次,67.5%用戶每周外出就餐;月均點外賣10.9次,69.8%用戶每周點外賣。

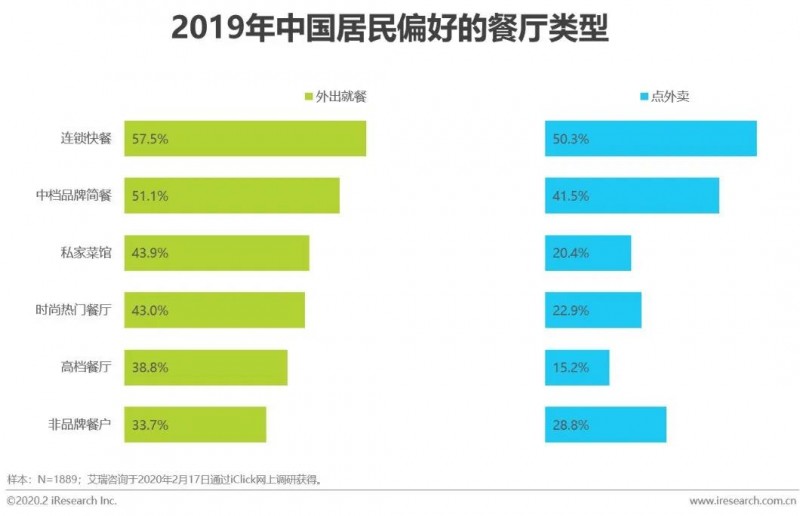

門店分布廣泛、價位親民、味道標準化等優勢使得連鎖快餐及中檔品牌簡餐成為用戶最愛的餐廳類型;此次疫情期間,餐飲消費受到極大影響,首當其沖的就是它們。但是,肯德基、麥當勞等連鎖快餐品牌均提供安心卡、無接觸點取餐、無接觸配送等服務,以積極的舉措來應對疫情影響;此外,由于用戶將更多選擇連鎖/品牌商戶,使非品牌餐戶消費需求向連鎖/品牌餐戶轉移,連鎖快餐/中檔品牌簡餐受疫情影響將降低。

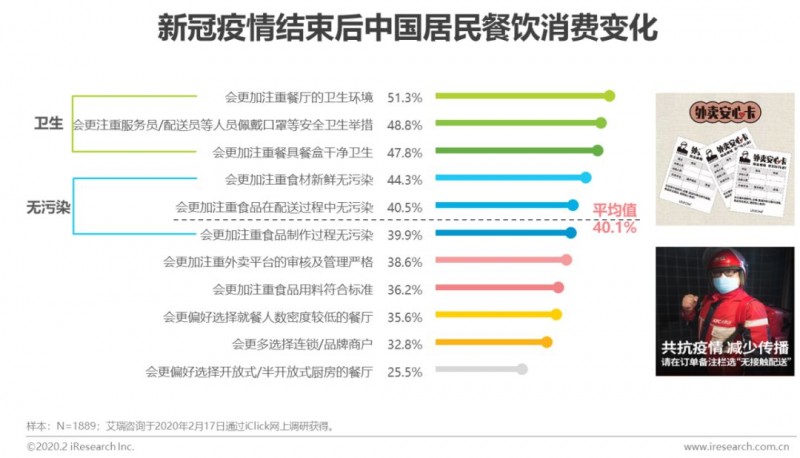

疫情結束后餐飲消費變化

疫情結束后,衛生和無污染仍將是用戶關注的餐飲消費重點

疫情期間,居民安全健康意識提高,對食品安全也更加注重;疫情結束之后,食品安全仍將成為用戶餐飲消費的關注重點,衛生和無污染是食品安全中最重要的方面。餐飲品牌在疫情期間采取的安心卡、無接觸點取餐、無接觸配送等服務可延續到日常外賣配餐環節中;同時做好餐廳的消毒衛生和人員的安全衛生工作,為吸引用戶到店消費增添助力。

異地出行

疫情加速經濟型及三四星酒店洗牌,低檔次酒店消費或將上移

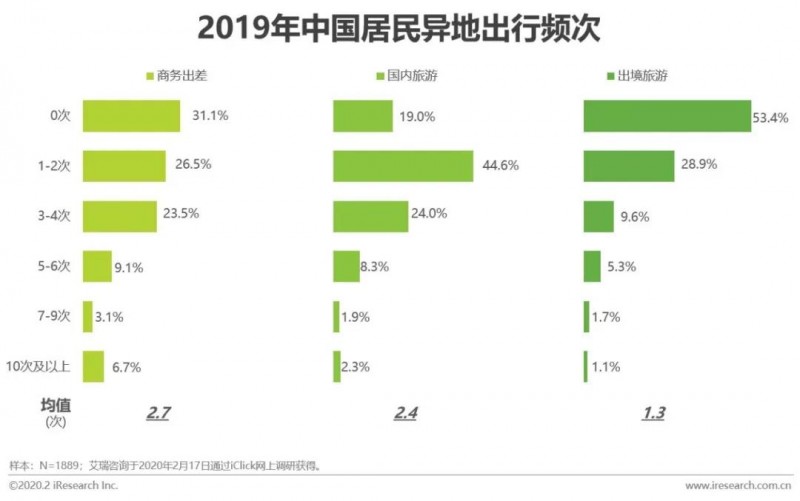

2019年,用戶異地出行需求旺盛:68.9%用戶有商務出差行為,人均出行2.7次; 81.0%用戶有國內旅游行為,人均出行2.4次;46.6%用戶有出境旅游行為,人均出行1.3次。

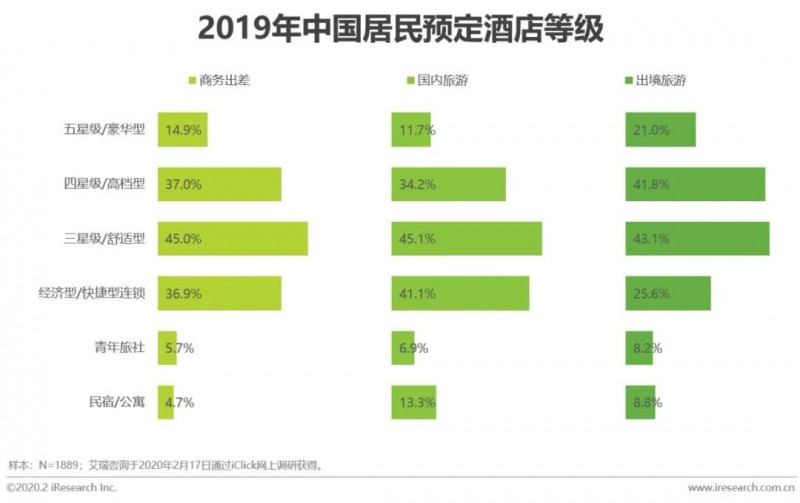

無論是商務出差、國內旅游還是出境旅游,用戶最愛選擇的都是三四星級及經濟型酒店。此次疫情使旅游行業遭受重創,酒店消費也隨之驟減,經濟型及三四星酒店加速洗牌,眾多消費者將面臨品牌的重新選擇。疫情的發生,使得用戶將更多選擇大型/知名連鎖酒店,檔次相對較低的酒店消費需求或將上移。

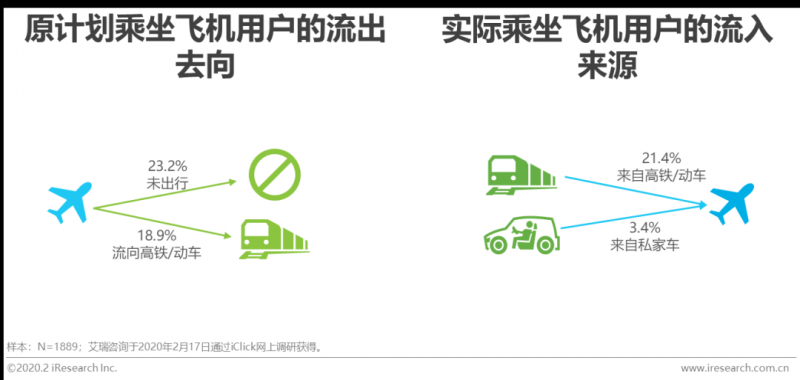

2020年春節往返交通方式

疫情打亂出行節奏,遠途交通行業面臨用戶留存大考

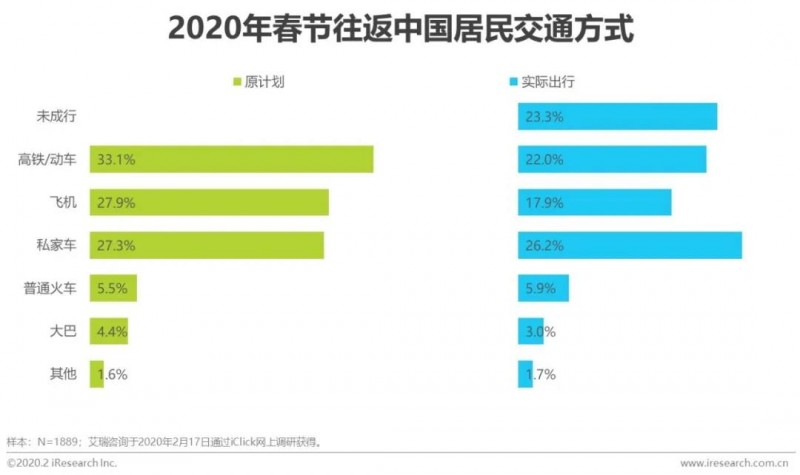

2020年春節,受疫情影響,出于安全考慮,23.3%用戶取消了原有出行返鄉計劃。各類主要交通工具中,高鐵/動車和飛機受影響最嚴重,用戶比例大幅下降;其中,高鐵/動車下降11.1%,飛機下降10.0%。

居民異地出行需求在未來一段時間將持續處于低谷,遠途交通行業不僅面臨著各交通工具之間的替代性競爭,更面臨著嚴峻的用戶留存考驗,航空業眾多公司或面臨新一輪洗牌。

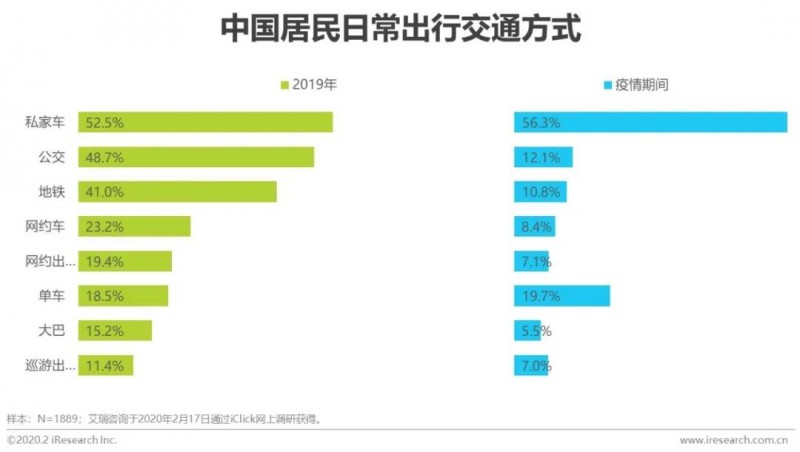

日常出行交通方式

私家車和單車出行略增,網約車用戶流出率近八成

疫情期間居民出行頻次降低,交通工具的使用需求也同步降低;在必要出行時,也多選擇盡量避免與他人接觸的私家車(56.3%)和自行車(19.7%);其他交通方式的使用率均明顯下降,甚至低于單車使用率。

在日常出行會選擇網約車的用戶中,疫情期間僅20.3%選擇了網約車,用戶流出率近八成。未來一段時間,網約車仍將保持低于市場整體的發展趨勢,控制用戶大量流出及應對平臺之間的用戶重新爭奪將是網約車企業在未來一段時間業務重點。

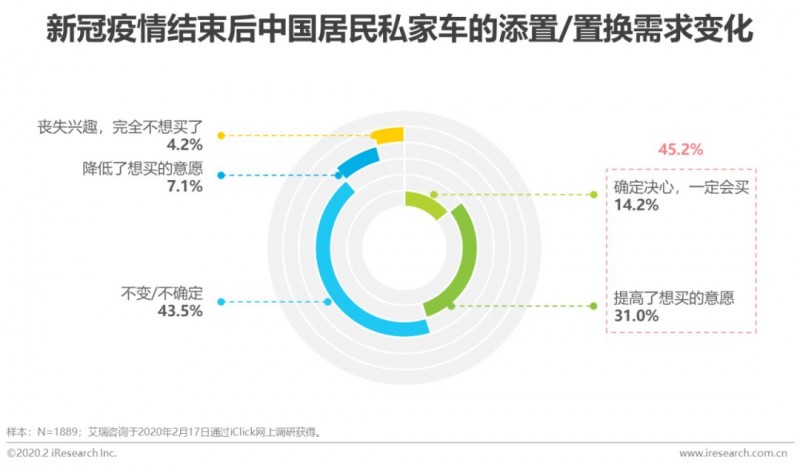

私家車消費需求變化

疫情利好用戶私家車消費需求,45.2%用戶將推進購車進程

本次疫情不僅促使用戶在日常出行更多選擇了使用私家車,在疫情結束之后,45.2%用戶的私家車添置/置換需求也有所提升,其中14.2%用戶確定了購車決心,31.0%的用戶提高了想買的意愿;這一部分用戶將推進購車進程,決策周期縮短。疫情結束后,車企需要精準找到這部分用戶,加強用戶營銷及線索收集工作。

僅11.3%用戶出于疫情導致的消費心態變化及經濟狀況變化等原因降低了汽車消費需求。

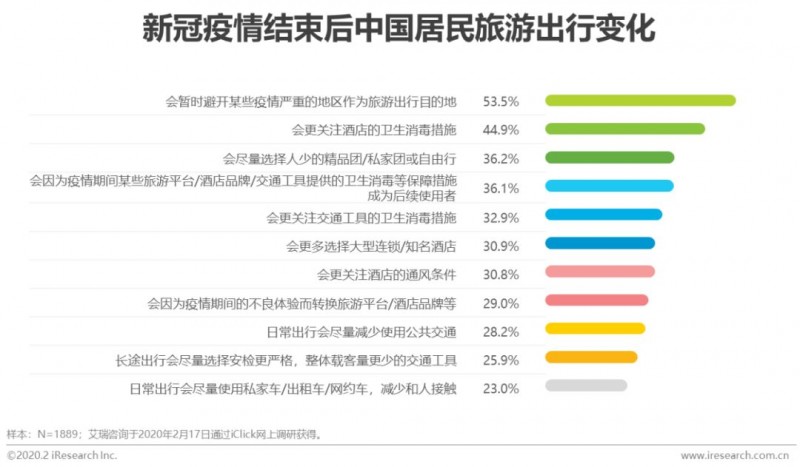

疫情結束后旅游出行變化

疫情高發區旅游業短期難恢復,超1/3用戶面臨品牌新選擇

疫情結束后,仍有超半數用戶會暫時避開湖北、廣東等疫情嚴重的地區作為旅游出行目的地,疫情高發區旅游業不僅遭受嚴重打擊,且短期內難以恢復。此外,旅客將更加關注旅游各環節(旅行社、酒店、旅游大巴、景點等)衛生消毒措施,超1/3用戶將因為疫情期間品牌的安全保障措施面臨新選擇。旅游相關行業要提前制定應對策略,重點通過衛生消毒措施等方式做好疫情后的用戶留存和拉新。

疫情期間商品消費變化

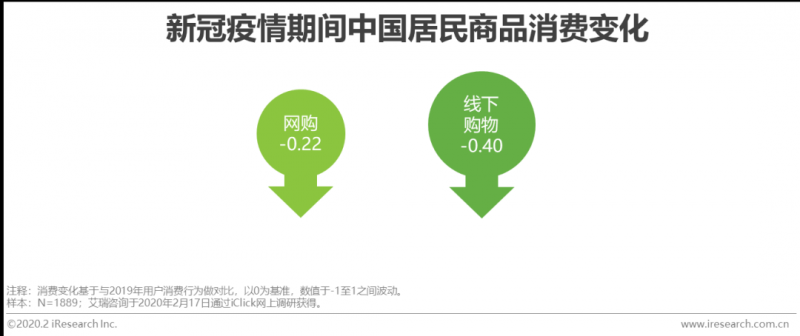

線上線下購物雙下滑,網購商品數量占比向兩級轉移

疫情期間,用戶線上線下購物雙雙下滑,對比2019年,網購消費指數為-0.22,線下購物消費指數為-0.40。

從網購商品數量占比來看,一部分用戶選擇盡量不網購,占比20%以下的用戶比例上升,尤其占比10%以內的用戶比例大幅上漲;另一部分用戶選擇將線下購物需求轉移到線上,占比70%以上的用戶比例上升。

未來一段時間網購的消費趨勢將持續高于市場整體,對于輕度用戶的喚醒和重度用戶的維系和重新爭奪是未來一段時間網購行業的關注重點。

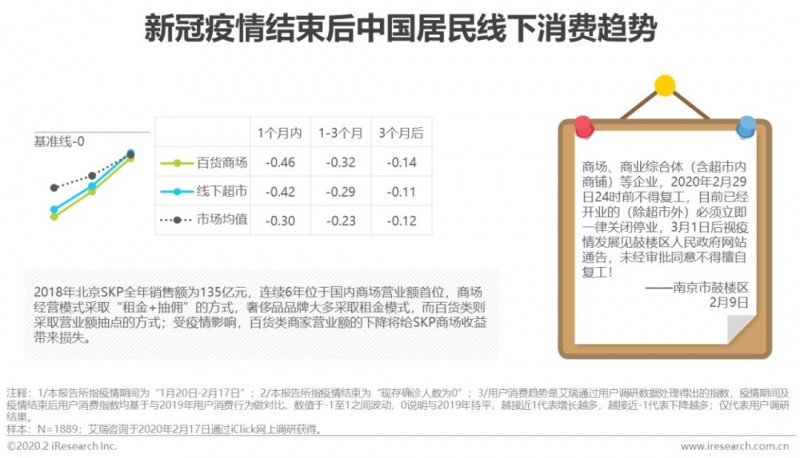

百貨商場&線下超市

疫情使百貨行業低迷,消費預期低于超市及市場整體

疫情爆發以來,全國各地大量百貨商場陸續進入歇業狀態,仍開業的部分門店也均調整營業時間,門可羅雀;商場及商戶均承受著巨大的經濟損失。受網購沖擊,本身已處于陣痛期的百貨行業,在疫情之下更加雪上加霜。百貨商場的消費趨勢低于市場整體,也低于線下超市。

此外,電商行業基本發展成熟,巨頭虹吸效應明顯,傳統百貨缺乏電商人才和財力儲備,想要進行線上化轉型非常困難。但超市業態相對較輕,具備一定不可替代性,且已有一些獨立線上化或與生鮮平臺合作進行線上化轉型的成功案例。

商品類別

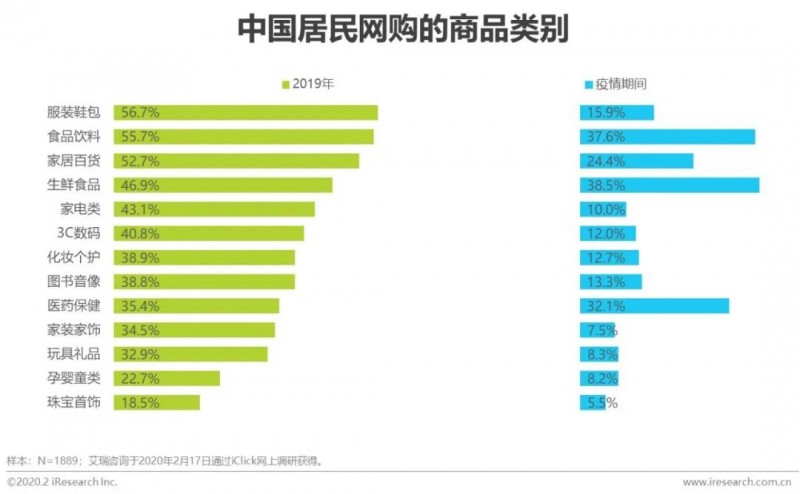

各品類購買均下滑,各主要商品品類錢包份額競爭將加劇

疫情期間,由于整體網購頻次降低,用戶對所有類別的商品網購率均下降,僅食品飲料、生鮮食品、醫藥保健和家居百貨這類必需品仍保持著相對較高的購買率,網購各細分行業或多或少都受到疫情的影響。

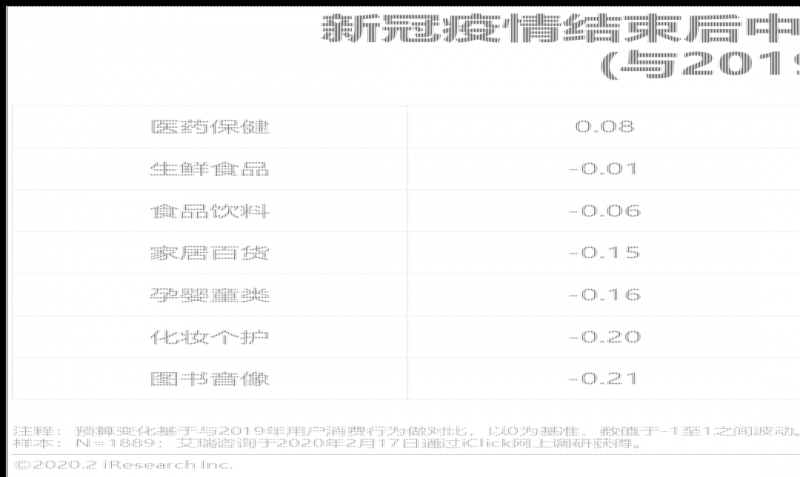

而用戶對于疫情結束之后的網購預算也持悲觀預期,除醫藥保健外,所有類別商品的預算均將被壓縮,尤其是珠寶首飾、服裝鞋包、家電這類價值相對較高的非必需品;網購細分行業將面臨更激烈的消費者錢包份額競爭。

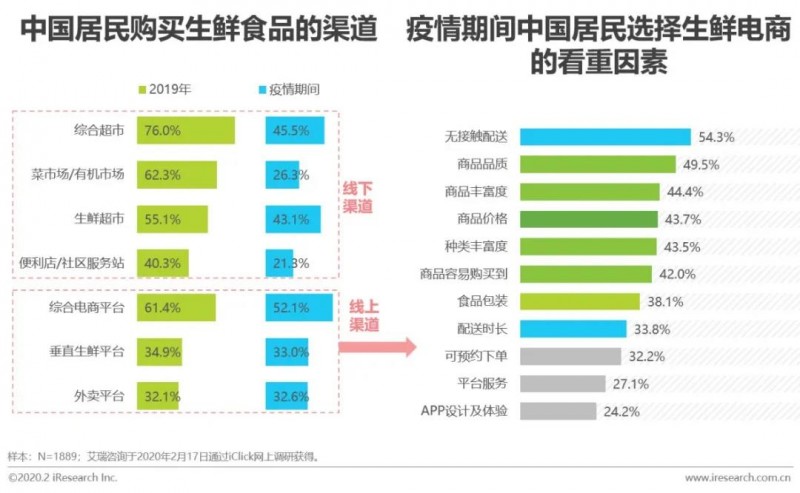

生鮮電商

無接觸配送是首要吸引點,商品品質和SKU覆蓋是運營方向

疫情對于用戶選擇線上生鮮平臺的影響相對較小,并且隨著線下渠道的使用率降低,綜合電商平臺成為生鮮購買使用率最高的渠道;而生鮮電商未來一段時間的消費趨勢將高于整體市場整體。

在選擇生鮮電商時,基于疫情期間而提供的特殊服務——無接觸配送成為用戶首要看重因素,此外,相對價格,保障商品品質和提高SKU覆蓋是更為有效的用戶運營方向。

疫情結束后商品消費變化

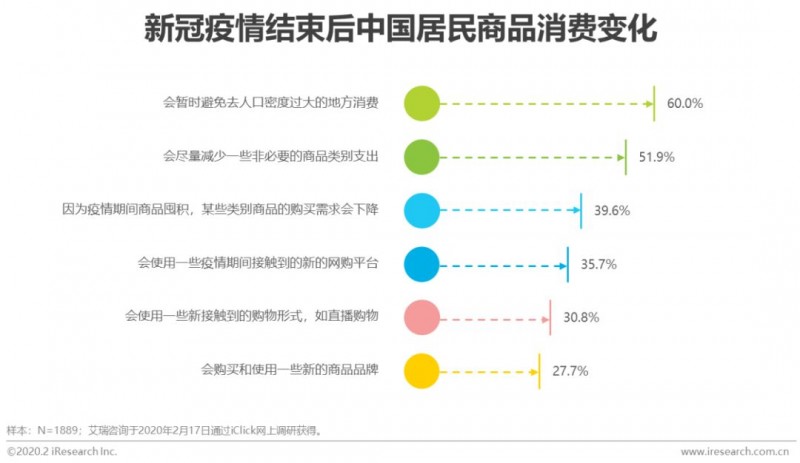

避開人流和壓縮支出是疫情結束后一段時間的消費主旋律

疫情結束之后,六成用戶會暫時避免去人口密度過大的地方消費,線下流量減少,實體業態面臨考驗的同時也是電商的機會點;并且,部分用戶將進行網購平臺/購物形式/商品品牌的嘗新,電商行業或有新氣象。

此外,出于壓縮支出和商品囤積的原因,未來一段時間的用戶消費需求將會下降,各購物渠道、各渠道內平臺、各品牌的競爭都將加劇。

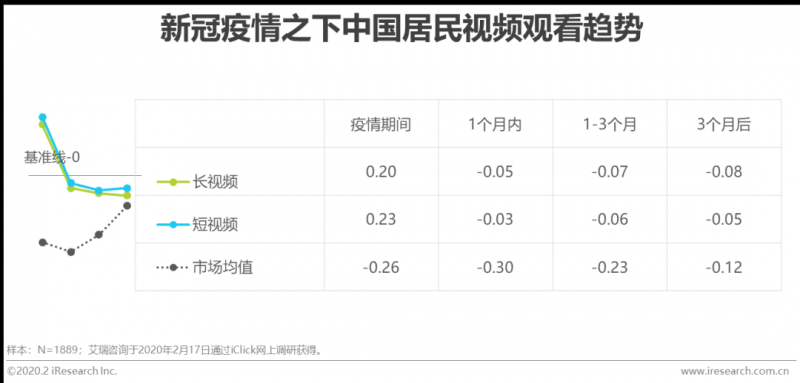

在線視頻

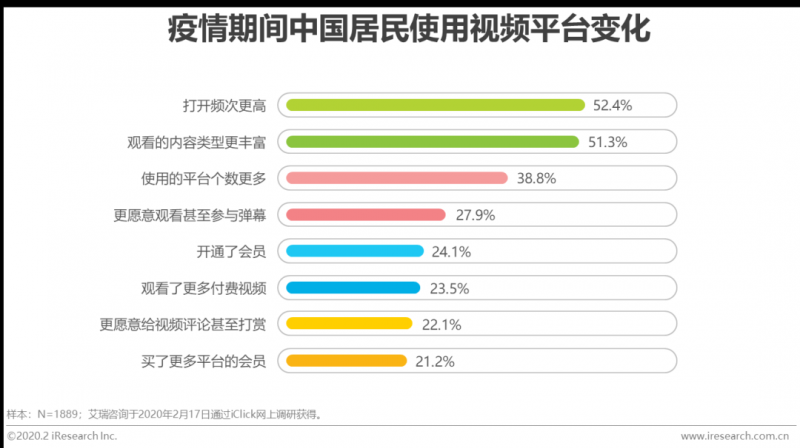

用戶粘性提高,但如何保持是運營難題

2019年,用戶花費了大量時間觀看視頻內容——日均觀看長視頻65.6分鐘,觀看短視頻53.6分鐘。

疫情期間,用戶的視頻觀看行為更加積極,使用粘性提高——打開頻次更高且觀看類型更豐富;此外,用戶的付費行為也有增長。但另一方面,用戶使用的平臺個數變多,且在疫情之后消費趨勢將會回落,如何留住新用戶和保持用戶高粘性是視頻平臺面臨的運營挑戰。

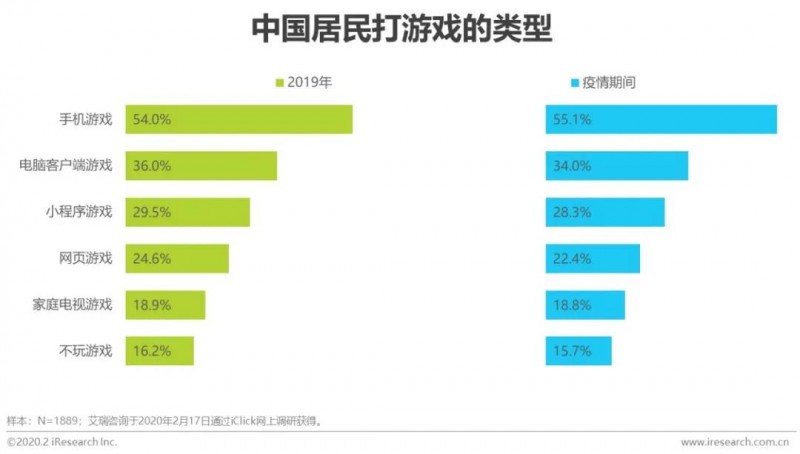

網絡游戲

增長主要來自存量用戶,內容側變現潛力提升

疫情期間,用戶打游戲的時長高于2019年,打游戲行為也更加積極;但新增用戶極少,增長主要來自存量用戶的帶動。

值得注意的是,除單個游戲打開頻次更高之外,用戶嘗新熱情也較高,超1/3用戶會玩新游戲甚至新的游戲類型,游戲之間的用戶爭奪更加激烈。此外,隨著用戶參與度提高,游戲攻略、游戲賽事等內容側的變現潛力有所提升。

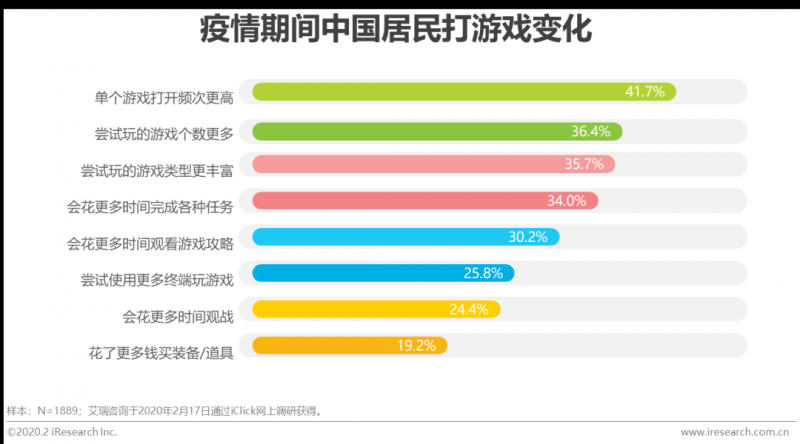

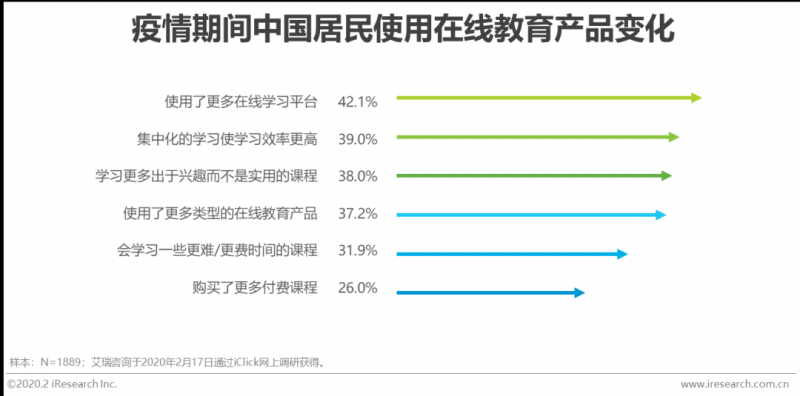

在線教育產品變化

使用的產品類型更少,但整體使用時長變多

除早幼教之外,用戶在疫情期間對各類在線教育產品的使用率均有下滑;與此形成對比的是,用戶的使用時長較2019年有所增長。時長的增長主要來自于存量用戶的的帶動,一方面是基于針對某些類別產品集中化的學習,另一方面是學習了一些更難/更費時間的課程。而更多平臺和產品類型的嘗試使競爭更加激烈,但對于用戶拉新也是機會點。在這樣的變化之下,在線教育平臺需要更精準地把握目標用戶的需求點,尤其對于現有用戶的留存和促活將一定程度優于用戶拉新。

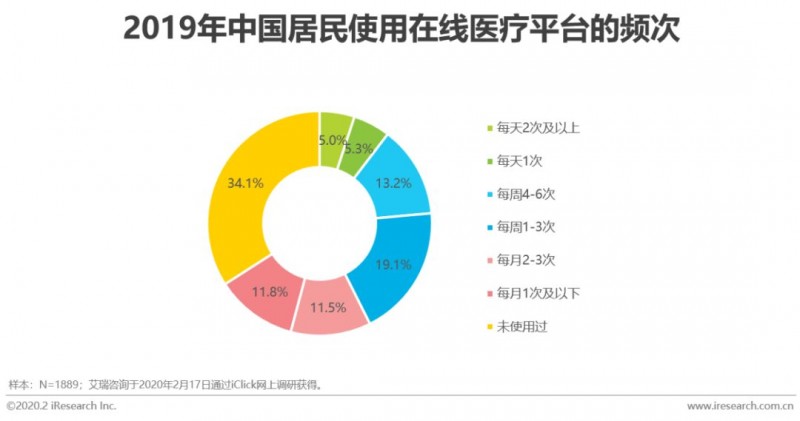

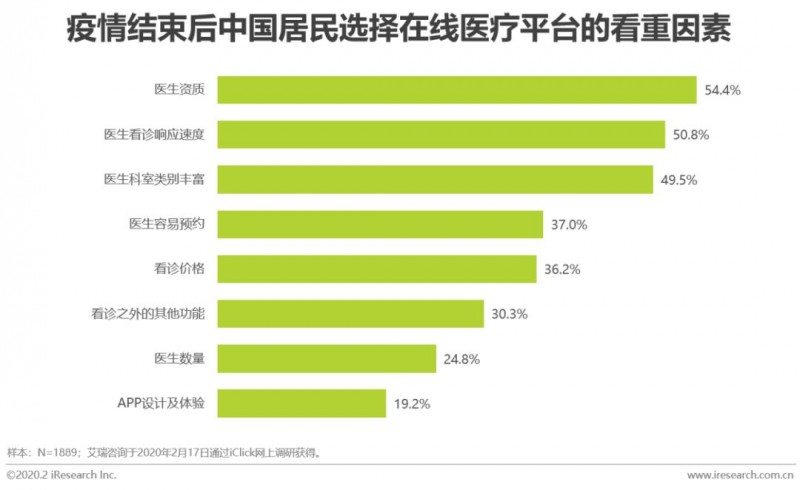

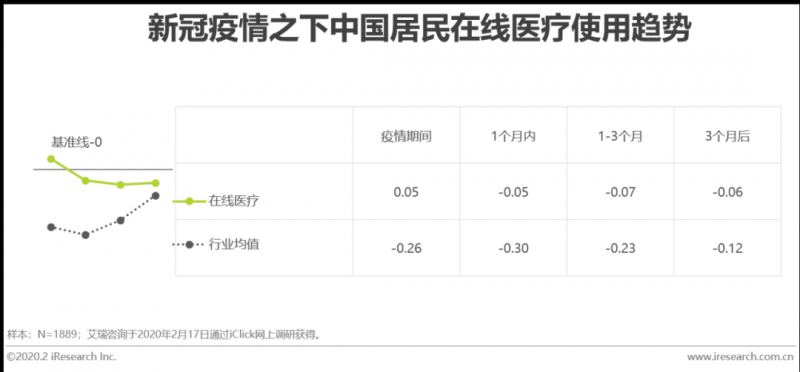

在線醫療

醫生資質和豐富度是吸引點,在線醫療推廣需要很大投入

2019年,34.1%用戶沒有使用過在線醫療平臺,雖然疫情期間用戶的使用率有所上升,但未使用率也仍有27.2%;且相對視頻、游戲和在線教育等行業,上升趨勢較弱,僅0.05,低于市場普遍的猜想。

而用戶在選擇在線醫療平臺時,最看重的是醫生資質及醫生豐富度;在全國醫療資源都比較緊張的情況下(很長一段時間都將保持緊張狀態),在線醫療平臺對于醫生的招募和運營仍有不少挑戰,在線醫療平臺的推廣需要很大投入。

寫在最后

報告重點回顧

艾瑞消費者研究

愿舉星火力,共君克時艱

受疫情影響,中國用戶的消費行為和互聯網使用發生了諸多變化;本報告秉承“有專業、有文化、有溫度”的初衷,以期洞察疫情對部分典型行業的影響,為市場各方提供概覽性參考。

艾瑞消費者研究可針對企業進行定制化研究,結合產業洞察及競品分析,通過用戶調研、大數據、用戶深訪、座談會等多種研究方法,幫助企業解決市場、產品、品牌、營銷運營等多種需求;為商業決策賦能,與客戶共同成長!