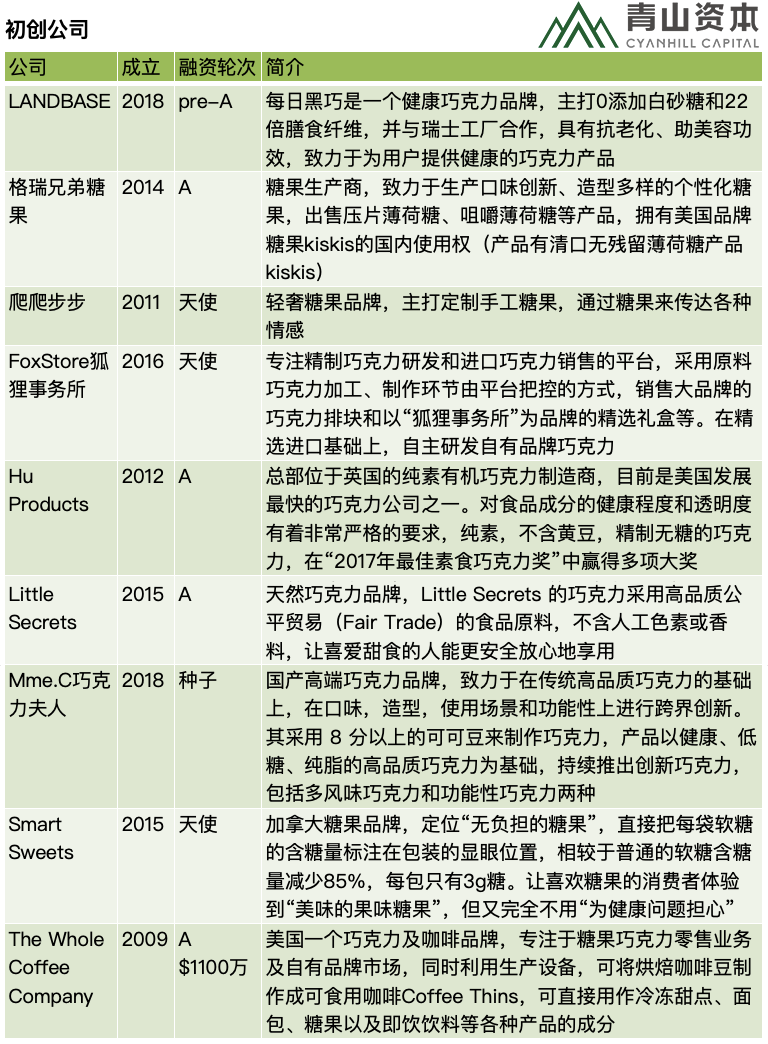

『青山消費品品類速覽』是青山資本在消費品各細分品類研究成果中,摘取出熱點品類的行業圖譜和部分重要內容形成的品類速覽,以系列文章的形式與投資人和創業者們分享。

作為糖果零食大類下一種從原材料到文化都非常獨特而獨立的品類,巧克力市場歷史悠久,且在休閑食品中占有極其重要的地位。雖然整體市場規模并不算大,但在全球銷量和市值維度最大的十家食品集團中,七家都是從巧克力這一單品起家的。由于其成分帶來的生理愉悅和、鮮明的精神附加屬性和文化故事背景,這一古老的品類如今在消費升級的大環境下有了更豐富的前景和意義。

巧克力是由可可制品(可可液塊、可可粉、可可脂)、白砂糖、乳制品和食品添加劑等為基本原料,經混合、精磨、精練、調溫、澆模成型等科學加工而成的,具有獨特的色香味,質感細膩潤滑,高熱值的固態食品。近年來按照可可百分比含量進行劃分,有生巧克力、黑巧克力、牛奶巧克力和白巧克力四大品種。

可可含量指的是這塊巧克力中可可漿、可可脂、可可粉的總比例。這些品種中,生巧克力可可含量最高。生巧這個概念來源于日本,日本人稱之為“namachocolate”,它是一種簡單的巧克力甜品加工工藝,煮沸鮮奶油,加入黑巧克力進行攪拌,冷卻后切開成小塊。隨著整個加工工藝的完成,讓巧克力(其實是奶油)產生一種及其絲滑柔順的口感。而黑巧克力的原料基本就只有可可和糖,某些工業黑巧可能也會加少量(5%以內)的牛奶。通常來說,黑巧克力的可可含量越高,甜度越低。

正如《青山資本2020中國快消品早期投資機會報告》中提到,2019年中國巧克力市場的零售額上升3%,整體市場規模在300億左右。未來預計保持年3.2%的復合增長率。從目前的市場來看,銷售額增長的推動力與平均零售單價提升有關,而非零售量。實際上,線下門店的巧克力銷售量開始下滑,跌至19.3萬噸。但在細分品類中,黑巧克力的增長迅速,因其制作工藝和成分原因,更加健康,符合新消費者的需求。

中國巧克力市場由國際糖果巨頭企業占據絕對主導,瑪氏擁旗下德芙、M&M、士力架等眾多知名品牌,2017年市場占有率達36.7%,費列羅依靠Ferrero Rocher和Kinder兩大品牌占有市場14.3%(2016-17年整體來看這兩大集團的市占率有所下降)。雀巢、好時、億滋等幾家巨頭緊隨其后,市占率分別達9.7%、8.6%和3%。相比之下,國產品牌顯得黯淡,原國產巧克力第一品牌金帝被反復收購后已經停產,徐福記被雀巢控股,而金絲猴被好時收購后整合上出現問題。

國際市場的變化上,日本巧克力市場仍在高速增長。近年來,日本的巧克力市場增長迅猛,贈送巧克力的對象也從戀人,擴大到家人、朋友、同事等更大的社交圈。日本整體巧克力市場去年已超過5500億日元,約合人民幣336億元,遠遠超出了日本一些其他傳統節日里的食品經濟規模,成為了消費低迷的日本市場中為數不多的增長領域。

巧克力巨頭也紛紛開始布局健康產品線。2019年8月,好時宣布收購零食棒品牌One brands,收購價為3.97億美元。該品牌成立于1999年,主打低糖和高蛋白的零食棒產品,目前有兩條產品線:One bars蛋白棒和One basix無麩質蛋白棒。除此之外,小包裝也是明顯的趨勢。2018年10月,好時推出新品Reese’s thins,最大的變化是比常規巧克力杯少大約40%,主要是希望以更健康的食品、更少的熱量吸引更多消費者。功能性巧克力也是在崛起的新產品。日本樂天推出的乳酸菌巧克力在日本市場獲得了成功;明治和格力高也宣布開始研究功能巧克力方向,比如格力高推出了富含膳食纖維的巧克力;有機巧克力在法國市場增長超過20%。

以下是巧克力賽道里的不同類型企業圖譜,包括有公開信息的初創企業。也希望您來補充,詳情見文末互動話題。

公司圖譜

注1:數據來自上市公司近期公開披露,未標注幣種則默認為RMB

注2:按照公司中文名稱首字母排序,下文表格同

從口味和成分上來說,巧克力由于甜苦相間的特殊口感,加上對于人體產生多巴胺的刺激以及輕微的成癮性,作為食品其在食用的生理反應層面擁有足夠獨特的記憶點。而整個市場的偏好而言,目前甜味是線上休閑食品第一大口味。這也給了巧克力市場上初創品牌切入空間。同時在保持甜味的情況下,消費者也有健康、低糖、減肥的需求。即便是甜品零食,如果做到這些方面,同樣是極大的加分項,這體現了糾結又真實的消費者心理。更多的新巧克力產品開始承擔代餐零食和減脂的需求。

基于其天然屬性,巧克力是少有的情感附著力非常強的單品,與愉悅、輕松、愛情、幸福等消費者最基礎的人性需求里重要的部分可以產生豐富的關聯,這對于塑造快消品品牌來說得天獨厚。又比如kitkat在日本的成功(kitkat和日本“必勝”同音,因此互贈kitkat巧克力被賦予特殊意義),也說明了巧克力適合附著情感因此常作為禮品被消費的基礎上的更多可能性。對初創品牌來講,如何在品牌立意上作出差異化也是前期需要考慮的重點。

季節上來說,巧克力的消費旺季多在11月到2月,與氣候、節日有緊密的關系,這也是上述分析中巧克力精神屬性強而導致的。對于創業公司來講,未來需要拓寬產品銷售季節,才能有更大的發展空間。

線上巧克力消費者中,新客占比接近50%,拉新(通過直播、內容等站外渠道以及站內優化)是關鍵的機會點。80后是第一大消費群體,其次是95后,95后在新客占比中占到30%,在流失客群里不到25%,是需要拉新教育的重點群體。作為消費能力更強、從小生活環境更好的新一代年輕人,對于精神屬性強烈、代表美好生活的巧克力產品有更大的被教育習慣的機會。

雖然整體巧克力增速不及有些迅速增長的品類,但某些細分巧克力品類增速極快,比如黑巧克力(天貓黑巧克力品類年增速200%以上),黑松露巧克力等等,也說明未來自用(相較于送禮)是巧克力增長的一大趨勢。原材料更加純正、更加健康,有全球供應鏈優勢的初創公司會有細分切入快速增長的突破空間。

最后但最重要的是,綜合上面各方面的視角,巧克力雖然市場不算非常大,未到千億級別,但作為休閑食品乃至食品品類的切入點,有足夠的增長速度、突破空間和形成品牌感的機會,這對于初創企業發展成為更有想象空間的綜合食品企業,提供了一個優質的長雪道。

業內觀點

“糖果是一個大賽道,會長期存在。而時代的進步和人群的變遷,會要求品牌方提供新的內涵。新技術,新渠道,新營銷會帶來新的需求。巧克力,是糖果里的明珠。文化、時尚和科技會賦予這一經典的品類更多的想象空間。”

——劉澤輝/星陀資本創始合伙人

“巴菲特在1972年購入See's Candy喜詩糖果后,人生就此開掛,因此喜詩糖果也被其列入夢幻般的最偉大投資對象之一。中國曾被國外品牌壟斷的巧克力市場正迎來新的機會:更健康的成分(低糖、高蛋白等)、更集中的基礎設施(天貓京東等電商和兩微一抖等社媒)更多樣化的產品定義(經典巧克力、巧克力飲料、巧克力餅干等)更年輕的消費群體(不盲從權威,更愿體驗新興事物和品牌)......”

——李黎/嘉程資本創始合伙人

“不僅是科技的芯片半導體有著國產替代的需求,傳統而彌新的行業食品飲料,包括巧克力品牌的國產化也有著不錯前景。健康,低脂,潮流,趣玩,IP內容化,文化元素與情感需求。新技術、新渠道、新客群與新打法將賦予上千年歷史的巧克力賽道新的增長極與革新體驗。”

——陳超/德同資本合伙人

“當前消費者對于糖果的需要已不僅是對味蕾的挑逗,糖果還被賦予更多情感、生活品味的追求。優質、健康、風味獨特、個性化、功能性的高端糖果產品正成為糖果消費的新風尚。與此同時,對于市場需求的敏感捕捉和對產品創意創新的不斷追逐都將形成合力,為品牌贏得得天獨厚的市場優勢。”

——艾渝/光大控股董事總經理

注:觀點來自于青山資本定向邀請和媒體公開報道

疫情的影響

由于巧克力為非必需食品,加上疫情前后是巧克力傳統旺季(過年送禮、情人節、白色情人節等),整體來看2020年初這一段時間巧克力市場受疫情影響較大。

由于歐洲瑞士等國是巧克力的重要生產大國,未來歐洲疫情走向將會對幾個國際巧克力品牌的供應鏈產生比較大的影響。而擁有有全球化供應鏈資源的巧克力品牌相對在未來受疫情影響會較有限。

長期看來,疫情之后帶來的線上消費習慣、報復性消費(尤其以精神滿足為需求)都會給巧克力市場帶來正面的促進作用,并且適合初創品牌在線上發力起量,夯實規模和品牌認知。

青山資本張野快評

1、巧克力的高文化內涵和象征特性,會帶來相對較高的品牌附加值。

2、市場上現有的巧克力的品牌老化和高糖感阻礙了品類的增長。

3、巧克力的生產水平高低差距較大,對品牌創業公司來講,高質、高量的生產商是稀缺資源。